基于整体调研分析,形成以下标志性观点及成果:

工业机器人密度有望首超全球平均水平

(数据来源:IFR、智匠网数据库)

智匠网数据表明,随着国内制造业应用需求的高速增长, 2017年中国机器人密度达88台/万人,将首次超过全球平均水平。

工业机器人教育有望成为中国本体企业爆发市场

据工信部等单位发布的《制造业人才发展规划指南》预测,到2020年我国高档数控机床和机器人领域人才缺口将达到300万,到2025年,缺口将进一步扩大到450万。在人才缺口下,高校的机器人教育开始补位,北大、清华、北航等数百家院校开设机器人类人才自主招生报名渠道。未来,工业机器人教育有望成为下一个机器人本体爆发市场,其中,国产品牌凭借高性价比将会异军突起。

协作机器人热潮涌现,本土厂商有望“弯道超车”

(数据来源:智匠网数据库)

目前,国产协作机器人已实现三大核心零部件的国产化替代,未来,凭借产品价格更低、售后服务更完善、响应个性化需求更及时等优势,国产品牌有望在市场竞争中实现“弯道超车”。

服务机器人成长动能显著,巨头进场速度加快,推动产业化进程

近年来,跨界巨头纷纷进入服务机器人市场,以赢得市场先机,阿里巴巴等互联网企业凭借强大技术背景,通过提供人工智能技术及相关投资服务切入服务机器人领域;海尔、美的等家电企业凭借传统业务经验,布局扫地机器人产品;哈工大、北航、天津大学等高校研究机构通过与企业合作,推进手术机器人产业化。

服务机器人企业数量年增速放缓,产业泡沫被挤压

(数据来源:天眼查,智匠网整理)

2017年,国内新增服务机器人企业238家,同比增长25.93%,2015年国内服务机器人企业数量增速达到峰值129.58%,此后总体增速处于下行阶段,企业数量增速放缓;同时部分企业由于缺乏资本或核心技术的支撑,而退出服务机器人市场。

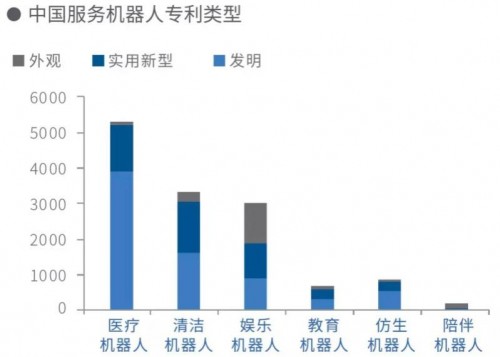

医疗、清洁、娱乐机器人成为服务机器人专利热点布局方向等观点

(数据来源:知识产权出版社i智库、重庆凤凰湖智能装备协同创新研究院《机器人知识产权蓝皮书(专利篇)》)

截至2017年7月,国内服务机器人专利数量累计达到24094件,从专利布局看,医疗机器人相关技术创新最为活跃,其次为清洁、娱乐机器人。

监测样本池上市企业经营数据,展开市场环境分析

(数据来源:上市企业公开数据,智匠网整理)

2017年,机器人市场发展较好,国内对制造业自动化的需求持续增长,营业收入及毛利润均高于去年同期水平。

建立数据分析模型,评选《十大上市企业投资推荐榜单》等榜单

2025-08-08 14:26

2025-08-08 09:53

2025-08-05 15:10

2025-08-05 15:08

2025-08-05 15:01

2025-08-05 14:52

2025-08-05 14:50

2025-08-05 09:16

2025-08-05 08:47

2025-08-05 08:47

粤公网安备 44010602004351号

粤公网安备 44010602004351号