ISO8373有更具体的解释:“工业机器人有自动控制与再编程、多用途功能,机器人操作机有三个或三个以上的可编程轴,在工业机器人自动化应用中,机器人的底座可固定也可移动”。

U.S.RoboticsIndustryAssociation对工业机器人的定义为:“工业机器人是用来进行搬运材料、零件、工具等可再编程的多功能机械手,或通过不同程序的调用来完成各种工作任务的特种装臵”。

日本工业标准(JIS)、德国的标准(VID)及英国机器人协会也有类似的定义。

在一般的理解中,工业机器人一般由执行系统、驱动系统、控制系统、感知系统、决策系统与软件、人—机器人—环境交互系统等组成。

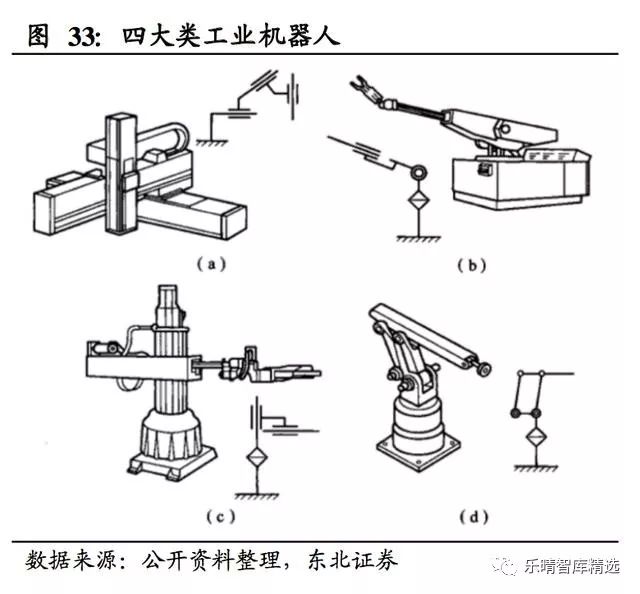

其中,控制系统是工业机器人的核心组成部分。工业机器人按机械结构形式主要分为:直角坐标式(又称“机械手”)、极坐标式、圆柱坐标式和关节式。

在全球工业4.0的背景下,工业自动化逐步演变为围绕以工业机器人及成套设备的集成应用为核心。

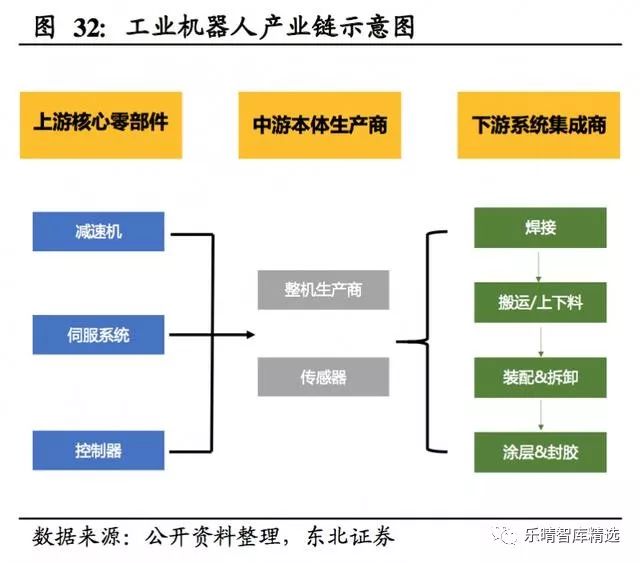

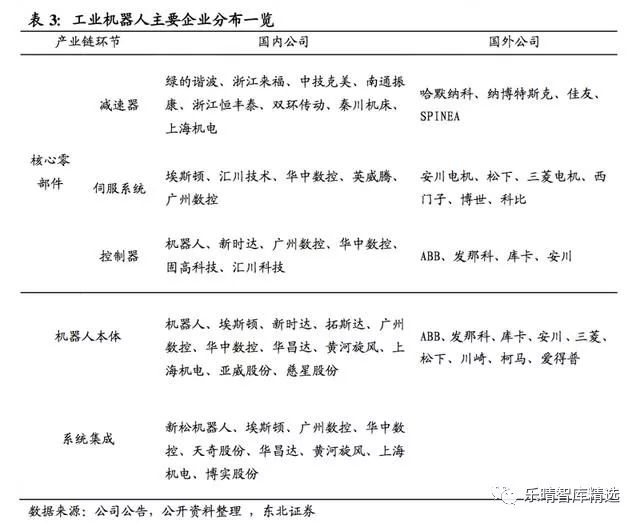

工业机器人的上游核心零部件主要包括三大部分:减速器、伺服电机、控制器,其下游涵盖各类系统集成业务,按用途可分为搬运/上下料、焊接&钎焊、装配与拆卸、涂层与封胶、其他,按下游需求分则可分为3C自动化、汽车制造、金属化工、食品制造等。

进口量与国产工业机器人产量凸显广阔替代空间。

我国目前工业机器人仍以进口为主,近年的进口量与进口金额均为世界第一,未来国产替代空间十分广阔。

中国的国产工业机器人产商持续扩展着自己在国内的市场份额,从2013年的25%增长到了2016年的31%。

从2011-2016年,中国的工业机器人产商每年的产量保持着平均31%的年增速。

4.机器人四大家族占据强势地位,龙头企业发展

四大家族优势明显,占据全球半壁市场

目前,欧、美、日凭借既有技术优势占据市场绝大份额,瑞典ABB、德国库卡、日本发那科以及安川电机并称为工业机器人“四大家族”,占据全球工业机器人本体超过50%的市场份额。

四大家族当中ABB体量最大,其总营收相当于其他三家营收总和的近三倍左右。

从机器人业务来看,ABB机器人业务规模同样位居首位,近三年其机器人业务平均收入为80亿美元左右,而其他三家机器人业务收入平均稳定在13亿美元左右,即ABB机器人收入相当于其他三家机器人收入总和的两倍。

通过对四大家族收入结构分析,可以看见,ABB尽管机器人业务收入体量较大,但由于总体收入体量大,其占比相对较小,只有24%左右,而其他三家机器人业务占比通常都稳定在33%左右。

对比四大家族机器人业务营业利润率可见,安川营业利润率较低,约为8%,ABB略高于库卡,两家公司营业利润率分别约为11%和13%,而发那科净利率就已达到约24%,盈利能力远胜其他三家公司,主要原因在于发那科毛利水平较好,毛利率高于40%,而其他三家企业毛利率均在20%-30%。

从全球市场份额来看,2016年四大家族约占全球工业机器人市场的60%,发那科以17.3%的市场份额占据龙头位置,ABB紧随其后占比15.7%,库卡与安川市占水平相当,分别占比12.1%和12.9%;

国内市场67.1%由外资品牌垄断,其中发那科以17.8%的比重位居第一,库卡、ABB、安川分别占比14%、13.5%、12.1%,剩余9.7%归属于其他外资品牌。

国内重点企业核心技术有待提升,系统集成寻求突破我国工业机器人产业保持高速增长,以机器人、埃斯顿、拓斯达、新时达、华中数控等为代表的一批国内工业机器人厂商依托本土优势迅速成长。

从总的收入体量来看,这五家公司的总营收在2017年达到86.85亿元,同比增长29.93%,归母净利润8.34亿元,同比增长12%。

从收入体量来看,机器人和新时达的体量相对较大,保持在20亿以上,埃斯顿、拓斯达和华中数控的体量相对较小,大约为3.5亿。

随着工业机器人下游快速发展以及人口红利消失,预计机器人业务将在未来几年保持快速增长的趋势,国内企业将持续受益于机器人业务增长。(东北证券:刘军)

粤公网安备 44010602004351号

粤公网安备 44010602004351号