近期,刘强东还宣布了一件大事:未来在京东员工数量减半,每天只需工作2-3小时,将全面实现“无人公司”,用AI技术颠覆传统管理与服务方式。

这也意味着,交给AI和机器人后的京东,将有50%的员工会被淘汰!同时,在西班牙世界零售大会上,刘强东说了很多,核心就三句话:

未来京东,百分之百无人化运营,未来的京东将是一家自动化运营的公司;

充分利用AI技术可以减少人们的工作时长,未来一天只要工作两、三个小时;

十年内,京东员工将从现在的16万减少了8万。

而中国社会科学院副院长、党组成员蔡昉在网易经济学家年上也表示,利用了几十年的人口红利,今后可能不是很重要的东西了,最后这点时间,赶紧利用起来,为什么?

“因为机器人正在替代各种各样的技能,未来很多发展中国家,包括非洲国家很可能没有很多机会享受人口红利了。”

大家都知道,中国的人口红利正在消失,这也意味着未来劳动力的短缺将是一个中长期现象,制造业自动化程度提高十分迫切。在人力成本不断上升的背景下,制造业迅速进入机器人时代已大势所趋。

这无疑也让制造业看到了减成本、增效益的新希望:在人口红利逐渐消退之时,正是机器人产业创造新的“人口红利”的大好机会。因此今天,我们就来聊聊工业机器人。

一、减速器技术壁垒高,国内企业有望突破桎梏

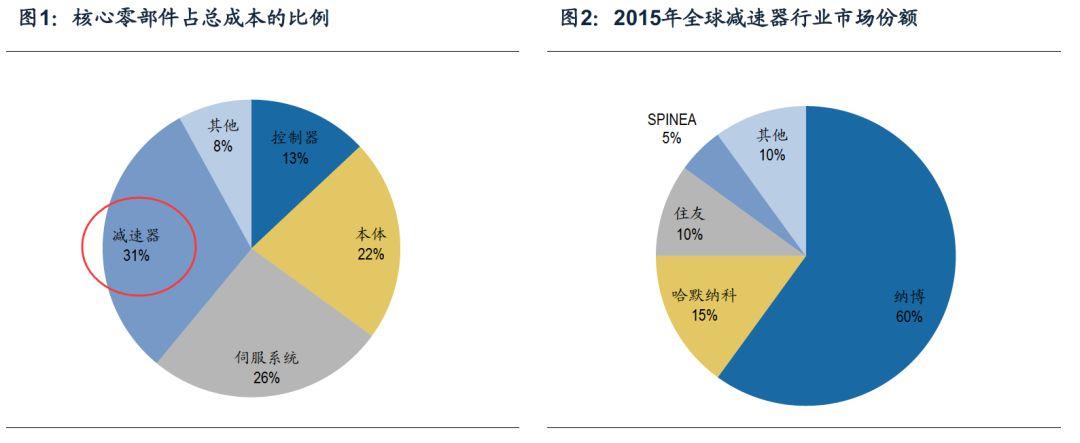

从工业机器人的整体成本来看,机器人技术的核心和难点集中于上游零部件市场,成本和利润也都集中在这一领域,减速器、控制器和伺服系统占总成本的比例约70%。因此,掌握核心零部件的企业就占领了产业高点,其议价权就相对更强。

控制器技术难度较低,国内外硬件差距小,伺服系统国内品牌也占据有一定份额,相比之下减速器技术壁垒最高。减速器按结构可以分为谐波齿轮、摆线针轮行星、RV、精密行星和滤波齿轮减速器等5种,其中RV减速器有逐渐取代谐波减速器成为最主流减速器的趋势。

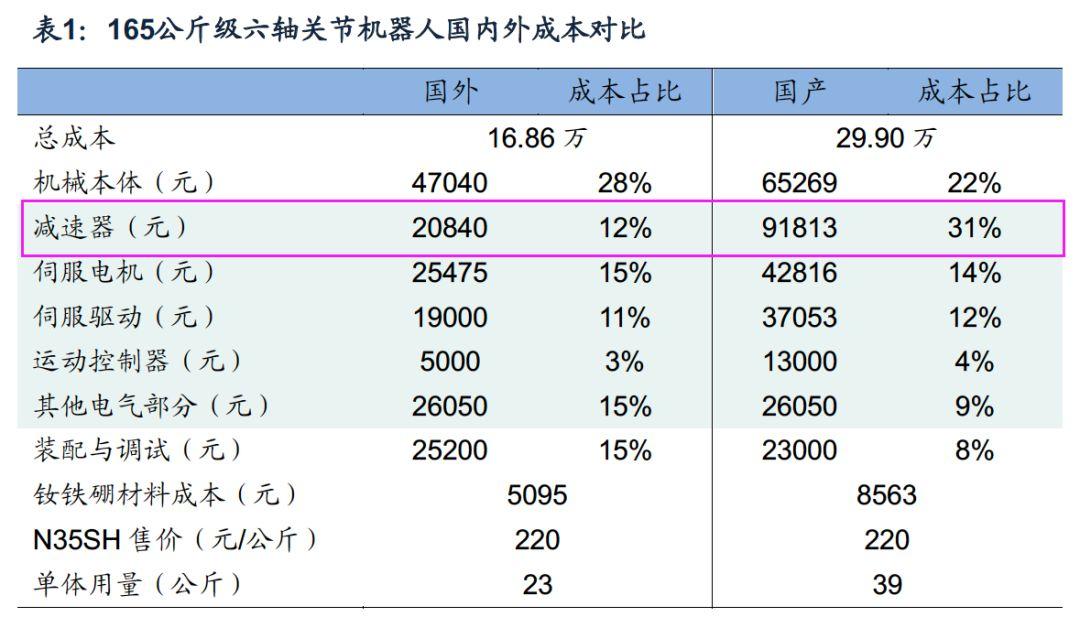

减速机的发展是制约国内工业机器人大发展的主要瓶颈之一。我们从国内外机器人成本对比可以看出,同样吨位级别的工业机器人,一台165kg焊接机器人国外的总成本约为16.86万元,国内的成本高达29.9万元。实际上本体方面制造成本差异不大,主要就来源于核心零部件,其中以减速机成本差异最大。

尽管目前国产工业机器人减速器研发困难重重,国内产品的性能与日本还存在一定的差距,但是整体产品的质量在逐步提高,目前国内部分上市公司已经开始积极布局精密减速机业务。这些公司原有业务也基本上属于精密仪器件领域,包括齿轮、数控机床等,能够发挥业务的协同性。

国产核心零部件的缺失会抬高国内工业机器人成本,产业长期以来通过压缩本体利润空间的方式,补贴了高昂的零部件进口成本。在外资品牌降价的情况下,国内企业发展受到严重压制。随着零部件企业由小批量生产向大批量供货迈进,核心零部件的逐步国产化,配合批量化生产降低固定资产摊销,本体厂商的成本有望压缩,从而释放利润空间,这使得真正具备竞争力的企业在价格方面具有更大的灵活性,有利于国产品牌的崛起。产业的国产化浪潮需要穿透到底层的设备行业,这也是提升产业竞争力的必经之路。

二、盈利比较:减速器商和全产业链企业盈利能力较高

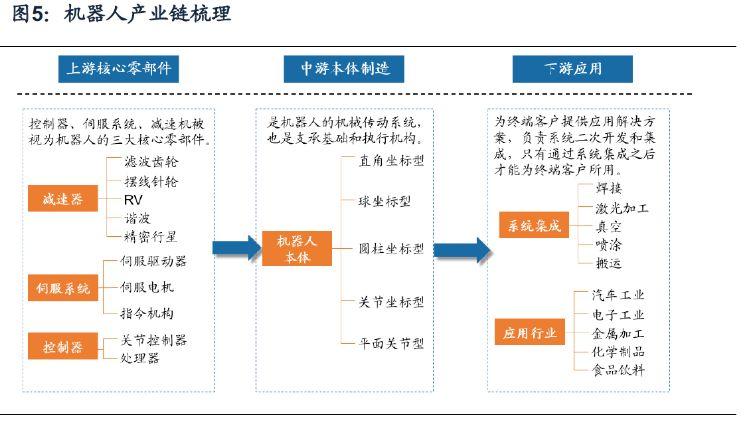

工业机器人产业链可以分为上中下游,上游是关键零部件生产厂商,主要是减速器、控制系统和伺服系统。控制器由硬件设计、底层软件技术和上层功能应用软件组成,通过输入程序对驱动系统和执行机构发出指令信号,并进行控制,相当于机器人的“大脑”。中游是机器人本体,即机座和执行机构,包括手臂、腕部等。

下游是系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,国内企业都集中在这个环节上。生产出来的机器人只有通过系统集成之后,才能投入到下游的汽车、电子、金属加工等产业,为终端客户所用。

总的来说,上游产业利润最高,本体企业利润微薄。在机器人作用中,控制器将信号传递至伺服驱动,伺服驱动控制电机转动,电机通过减速机带动执行机构运动以完成作用。核心零部件的性能直接决定了机器人的整体性能,因此,控制器、伺服电机、减速器具有技术含量高、利润高、易形成垄断的特点,是机器人制造中的核心部件,也是整个产业链中利润最高的环节。

三、商业模式探讨:拓展全产业链,大集成商向上渗透

工业机器人的商业模式可分为5种:1)单一本体;2)系统集成;3)零部件+本体生产;4)本体生产+系统集成;5)全产业链。一个重要事实是,目前国内外较为成功的企业都采用了“重要零部件生产+本体生产+系统集成”的全产业链模式,或是正在向上下游逐步渗透,实现全产业链模式的转型。

因此,我们可以得出三个结论:

1)全产业链模式是当下工业机器人企业发展趋势,也是当前具备较高盈利水平的商业模式。

2)单一本体厂商成长空间狭窄,扩展核心零部件是可发展之道。

3)单一系统集成模式适用于大厂商,且盈利能力可观;小厂商单一发展系统集成业务,往往缺乏竞争优势且难以扩大规模,其存续路径有二:向上游本体扩展或在细分领域做深做精实现标准化生产。

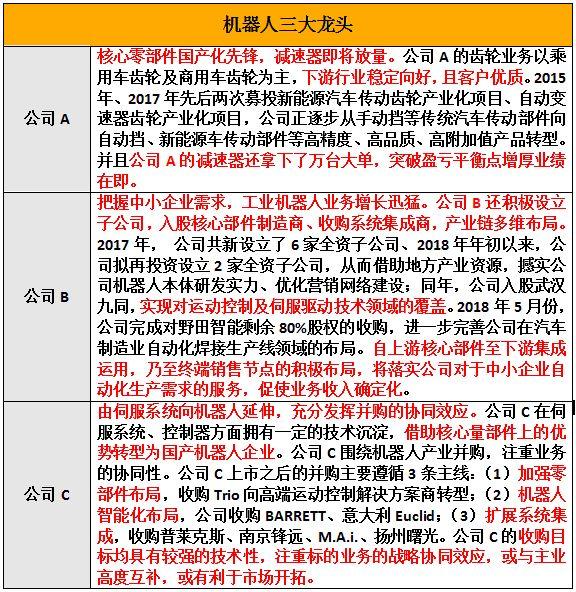

因此,综合上面所提到的机器人商业模式、盈利比较等,我们的研究院挖掘出了A股的三大机器人龙头公司,由于合规原因,我们不能直接点出股票名字,有兴趣的朋友可以直接扫描最下方的二维码领取股票名单。

粤公网安备 44010602004351号

粤公网安备 44010602004351号