预测金融市场压力是一项重大挑战,因为传统模型往往难以捕捉复杂且非线性的动态变化。本文重点介绍人工智能工具在预测金融市场压力方面的两项最新进展。第一项是利用机器学习预测金融市场压力并解释其主要驱动因素的新型框架。第二项则利用大型语言模型将数值数据与文本信息相结合,以预测市场压力并识别其潜在驱动因素。政策制定者可以利用这些工具实时监测新兴风险,将定量预测与来自财经新闻和评论的定性见解相结合。

在金融市场相互关联的今天,政策制定者和监管机构面临着一项复杂的任务:在风险升级为危机之前识别并应对它们。2008-09年的全球金融危机以及近期发生的市场失灵事件凸显了实时预警工具的重要性,以便及时发现市场脆弱性。然而,预测金融市场压力仍然充满挑战,因为传统的计量经济模型往往难以捕捉现代金融体系复杂的非线性动态及其相互关联性。

人工智能(AI)的最新进展为应对这些挑战提供了新的工具。人工智能方法擅长分析高维数据集并挖掘隐藏模式。尽管它们已被广泛应用于资产定价(Kelly et al. 2024),但越来越多地被用于金融稳定监测(Fouliard et al. 2021, du Plessis and Fritsche 2025)。然而,人工智能模型的“黑箱”特性限制了它们产生可操作政策见解的能力。

本文重点介绍了近期两项研究(Aldasoro et al. 2025, Aquilina et al. 2025),这两项研究推进了人工智能工具在预测金融市场压力方面的应用。这些研究表明,人工智能在预测市场压力和功能失调方面具有巨大潜力,通过解决“黑箱”问题,为政策制定者提供了方法论上的创新和切实可行的见解。

预测金融市场压力的挑战

金融市场压力可能以多种形式出现,包括流动性短缺、价格错位和套利关系破裂。1998年的长期资本管理公司(LTCM)危机、2008-2009年的全球金融危机以及2020年的“现金抢购潮”等事件凸显了市场功能失调带来的系统性风险。这些混乱通常始于特定的市场板块,例如外汇市场或货币市场,但会迅速蔓延至整个金融体系,威胁其稳定。此外,压力也日益从传统银行转移到非银行金融中介机构,反映出金融中介模式的演变。

传统的预警系统主要用于预测全面爆发的危机,但其效果参差不齐。这些模型往往误报率高,且难以解释压力时期会放大冲击的非线性相互作用和反馈回路。

机器学习(ML)提供了一种极具前景的替代方案,尤其是在生成早期预警信号方面。与传统模型不同,机器学习算法能够处理海量数据集、识别复杂关系并适应不断变化的市场环境。本文讨论的研究表明,这些工具具有预测市场压力并为政策制定者提供及时预警的潜力。

利用机器学习对金融市场尾部行为进行建模

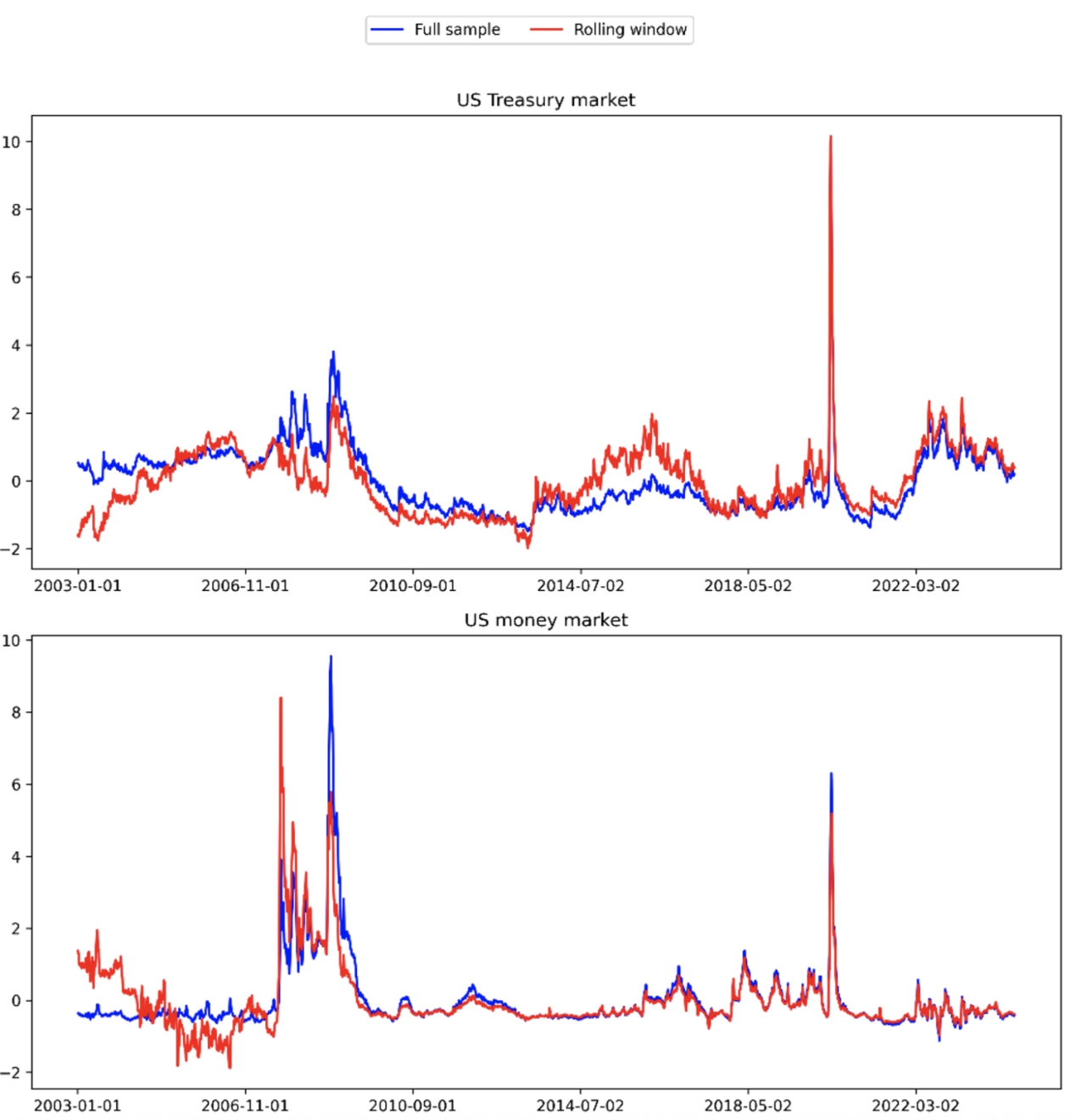

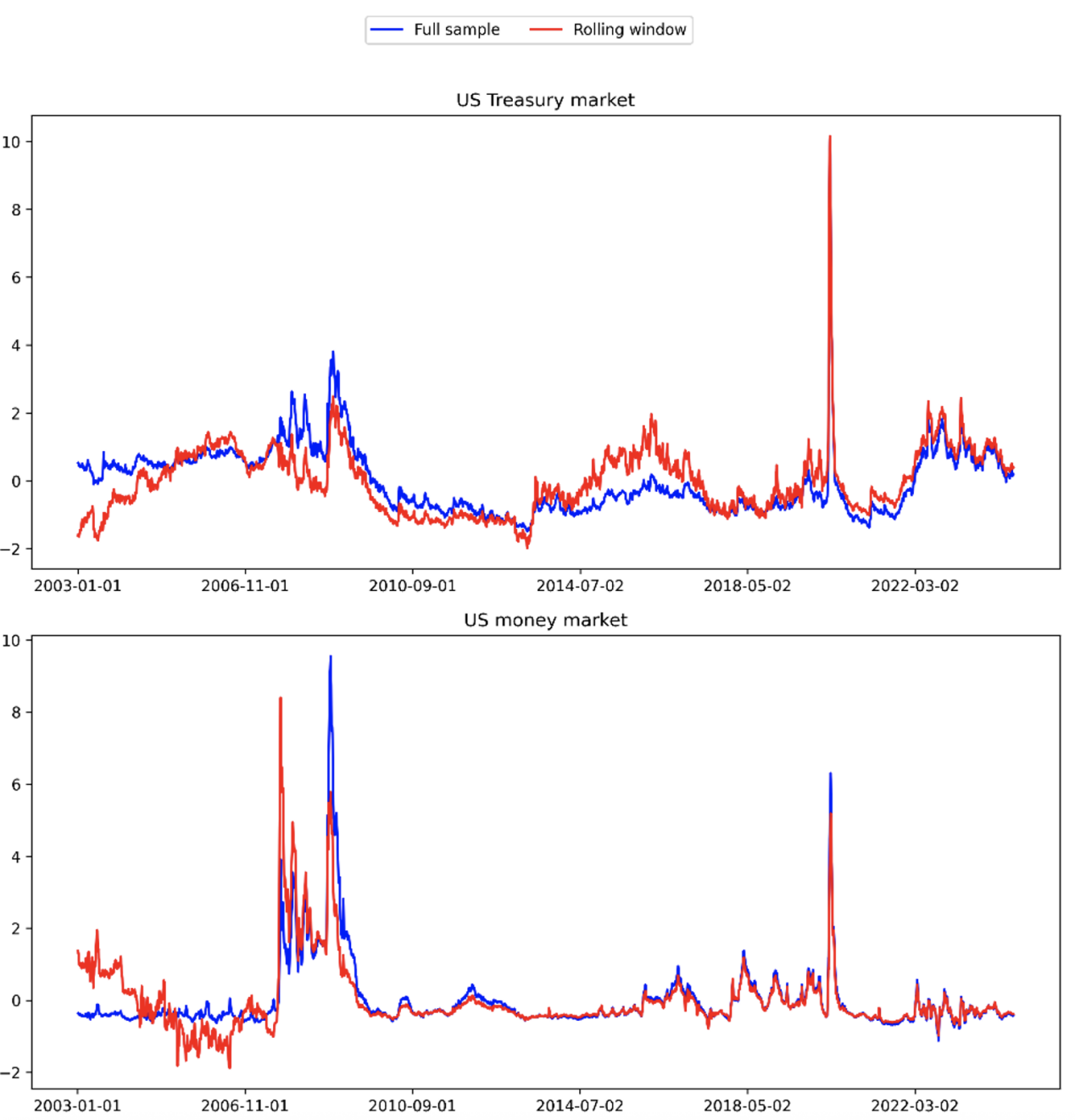

Aldasoro等人(2025)提出了一种利用机器学习预测金融市场压力的新框架。该研究首先构建了对美国金融稳定至关重要的三个关键市场——国债市场、外汇市场和货币市场——的市场状况指标(MCI)。这些指标(如图1所示)反映了流动性、波动性和套利条件的错位。

图1美国国债、外汇和货币市场的市场状况指数

注:该图显示了美国国债、货币和外汇市场(FX)市场状况指数的五日移动平均值(分别对应上、中、下三个面板)。样本期为2003年1月1日至2024年5月31日。

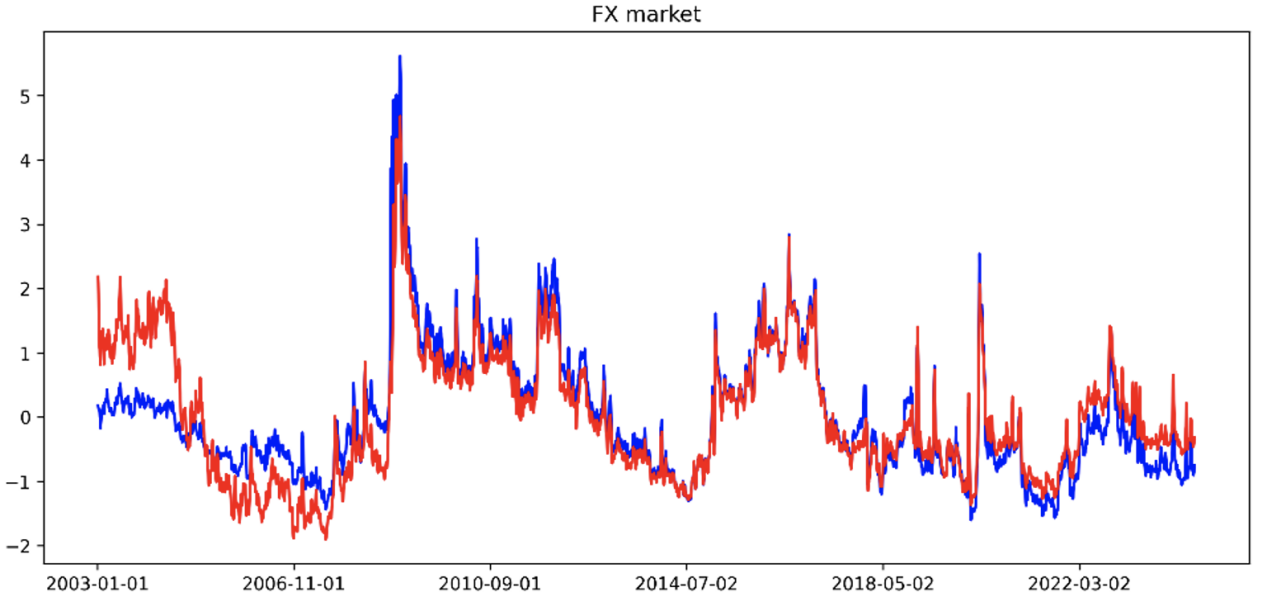

本文采用随机森林模型(一种流行的基于树的机器学习算法)来预测未来市场状况的完整分布。该方法使用多个决策树并取其预测结果的平均值,从而降低过拟合的风险。结果显著:随机森林模型优于传统的时序方法,尤其是在预测较长时间范围(长达12个月)的尾部风险方面。这一点在预测外汇市场状况时尤为明显(图2)。

图 2随机森林和自回归模型的预测精度

注:该图比较了基于样本外预测结果,随机森林模型和自回归模型在不同预测周期内的分位数损失。负值表示随机森林模型的性能更优。

为了解决“黑箱”问题,本研究运用沙普利值分析法来解释驱动市场压力预测的主要因素。分析表明,宏观经济预期和不确定性,尤其是货币政策方面的不确定性,是造成市场脆弱性的重要因素。流动性状况和全球金融周期也发挥着关键作用。这种方法不仅提高了预测准确性,还为政策制定者提供了可操作的见解,使他们能够积极应对市场脆弱性的累积。

将机器学习与大型语言模型相结合

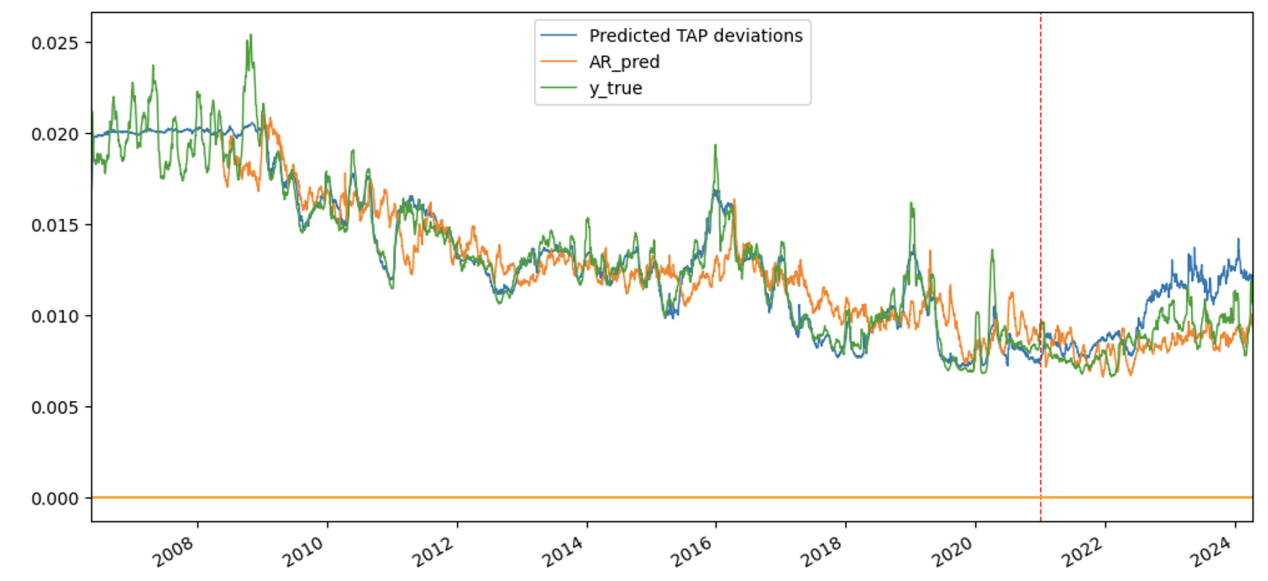

Aquilina等人(2025)采用了一种不同的方法,他们利用大型语言模型(LLM)将数值数据与文本信息相结合。该研究聚焦于欧元/日元货币对偏离三角套利平价(TAP)的情况,这是外汇市场失灵的关键指标。通过将循环神经网络(RNN)与LLM相结合,作者构建了一个两阶段框架,用于预测市场压力并识别其潜在驱动因素。

该循环神经网络能够提前最多 60 个工作日检测到三角套利平价偏差加剧的时期,从而有效预测可能在一个月内发生的市场失灵。对 3.5 年数据的样本外测试证明了该模型的实用价值。例如,尽管该模型仅使用截至 2020 年底的数据进行训练,但它仍识别出了 2023 年 3 月银行业动荡之前的风险升高(图 3)。然而,由于新冠疫情的根源在于金融体系之外,因此该模型未能预测到疫情爆发引发的市场异常。

图 3市场功能失调事件的预测准确性

注:真实数据:以美元为交易货币的欧元兑日元每日三角套利平价差的20天平均值,按分钟计算。垂直红色虚线代表训练期结束时间,即2020年底;该线右侧的所有数据均视为伪样本外数据。

为了应对“黑箱”挑战,Aquilina等人(2025)开发了一种新的循环神经网络模型架构,该架构能够动态地为输入变量分配权重。这使得模型能够识别出在任何给定时间点对预测未来市场状况最为重要的指标。这些权重随后可以输入到LLM(逻辑回归模型)中,以搜索财经新闻和评论中的背景信息,从而帮助发现潜在的市场压力触发因素。

例如,在2023年3月的银行业动荡期间,该模型发出信号,指出欧元流动性和交叉货币套利风险上升。在这些信号的引导下,LLM模型识别出讨论美元融资环境收紧和地缘政治紧张局势加剧的新闻报道。这种有针对性的方法将晦涩难懂的统计预测转化为政策制定者能够理解并采取行动的叙述性解释。

政策启示和结论

虽然还需要对这些问题进行更多研究,但这些方法展现了利用人工智能工具进行金融稳定监测和分析的前景。

首先,我们的研究表明,机器学习模型在预测各种市场的未来状况方面非常有用。

其次,通过机器学习和大型语言模型整合数值数据和文本数据,可以更深入地了解市场动态。政策制定者可以利用这些工具实时监测新兴风险,将定量预测与来自财经新闻和评论的定性见解相结合。

最后,机器学习模型的可解释性对于其在政策制定中的应用至关重要。诸如 Shapley 值分析和变量特定加权等技术不仅提高了预测的透明度,而且还提供了关于市场压力驱动因素的可操作信息。

总体而言,这些方法代表着利用人工智能检测金融市场脆弱性方面迈出的重要一步。通过结合不同的方法,这些研究为预测市场压力和理解其潜在驱动因素提供了新的工具。然而,这些方法并非完美无缺,例如存在过拟合的风险以及需要大量的计算资源。政策制定者和监管机构应投资于必要的数据和基础设施,以充分发挥这些工具的潜力。

粤公网安备 44010602004351号

粤公网安备 44010602004351号