历史的浪潮从未停歇,产业的兴衰周期律反复上演。对于今日的中国叉车制造业而言,正站在一个堪比“春秋战国”的激烈竞争与深刻转型的十字路口。一个人,一个企业,乃至一个行业,只有像勇敢的航海家一样,在茫茫大海上坚定方向,不断修正航向,才能最终登上充满希望的新大陆彼岸,避免被汹涌的技术变革与市场红海所吞没的危险。

此刻,AI时代的曙光已刺破传统制造业的天花板,是时候升起智能化的风帆,开启一场关乎存亡与荣耀的新航程。

2025年,对于全球叉行业而言已是历史性分水岭。一面是诱人的增长数据:全球叉车市场规模预计在2030年达到1550亿美元,2034年全球叉车出货量预计突破360万台;国际权威机构预测,从2025年至2030年,全球叉车市场的年复合增长率(CAGR)高达13.7%。另一面却是刺骨的现实:中国叉车行业正普遍陷入“增量不增利”的泥潭,即便如合力、杭叉两大龙头,2025年国内销售也面临调整。

这就是当前叉车制造业面临的冰与火之歌。旧时代的红利正在消退,新时代的浪潮已经拍岸。是固守熟悉的滩涂,在日趋激烈的价格战中拼尽最后一滴血?还是勇敢地扬帆起航,驶向由人工智能(AI)定义的“无人区”,寻找属于未来的新大陆?答案不言而喻。历史告诉我们,唯有“先行者”和“变革者”才能在产业的更迭中存活并壮大。踌躇与观望,在技术革新加速的AI时代,是比任何商业风险都更致命的毒药。

数据的繁华难掩结构的脆弱与模式的困境,我们清晰地看到当前中国叉车行业繁荣表象下潜藏的六大核心隐患,它们共同构成了阻碍行业高质量发展的桎梏。

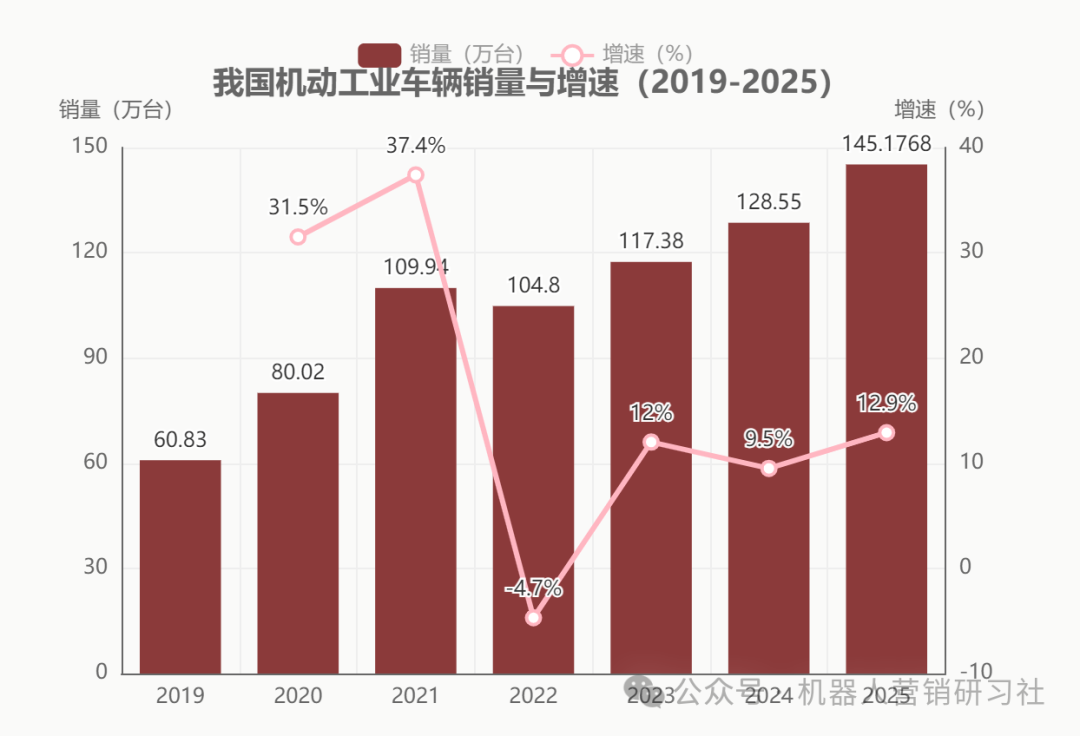

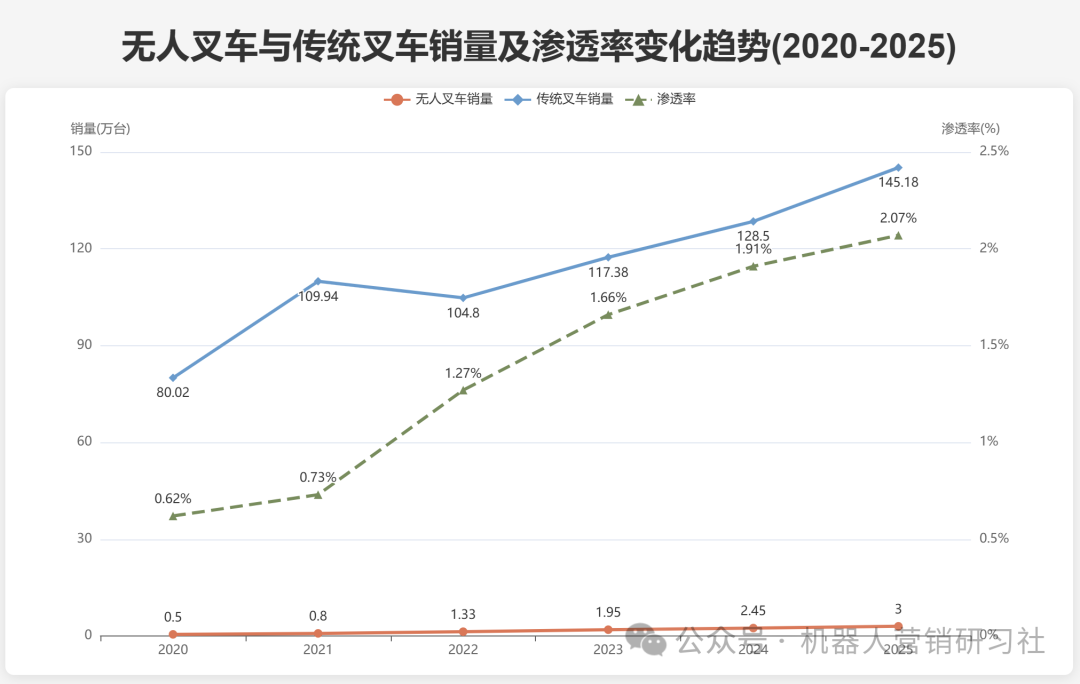

1.增量不增利,行业难现高质量发展态势。市场需求客观存在,中国工业车辆年度数据出炉:2025年销售叉车数量超过145万辆,同比2024年全年的数据128.5万台,增长12.9%,其中国内市场年销量站稳90万台(2025年为90.68万台),全球市场也持续增长。然而,行业却普遍面临“量增利减”的现实挑战。这背后,是愈演愈烈的“价格战”对利润空间的持续挤压,以及成本持续上升的双重压力。

其根源在于:

•产品高度同质化:基础车型技术趋于成熟,产品差异化程度低,竞争维度单一。

•成本导向竞争:当产品价值难以区隔时,竞争无可避免地演变为成本的比拼。

•渠道内卷与模式困境:从销售到租赁,各种传统模式均已尝试,却普遍陷入“增长不增收”的循环,无论是制造商还是渠道商都面临盈利能力下滑的考验。

•AI时代的挑战:物流自动化需求爆发,客户从“买设备”转向“买自动化解决方案”,传统单一制造模式无法匹配市场新需求。

这种“增量不增利”的普遍困境,已成为行业从规模扩张转向高质量发展的核心瓶颈。

下图引自《中国叉车部落》

2.渠道体系紊乱,从共生走向内耗。叉车行业营销模式经历了从一级代理到二级、三级分销,坐商到电商,网络推广到直播卖货,买卖到租赁模式,而近年为争夺存量市场,传统的“厂代合作”模式被不断打破,渠道被持续扁平化,厂家甚至干脆下场干直销。表面看,这是厂家对市场掌控力和利润的追求;实质上,却是一种商业模式的创新枯竭。当所有模式都已试遍,效果却不达预期,最终导致厂家与代理商陷入了互相伤害、得不偿失的囚徒困境。

3.传统租赁模式失灵,“角斗场”中无人幸免。叉车租赁,曾被行业视为消化产能、联结后市场服务的革命性“第二战场”,如今却已从蓝海沦为一片利润稀薄的血红“角斗场”。其核心困境在于,市场的增长并未转化为租赁商的可观利润,反而因激烈的价格战陷入“增量不增利”甚至普遍亏损的恶性循环。这标志着叉车行业历经数十年发展,已从增量成长的黄金期,步入存量博弈的高度同质化竞争阶段。

4.产品高度同质化,品类创新陷入停滞。过去十余年,传统叉车行业经历了内燃到电动、从铅酸到锂电的硬件驱动期。自III类电动步行式仓储车这一革命性品类在2010年前后引爆市场,并成为行业销量支柱后,近十年来行业内未能再次出现类似从0到1、定义全新应用场景的战略大单品。产品的核心形态、功能定义和应用范式基本固化,高度趋同。传统叉车正从“卖产品”无可避免地滑向“产品批发”时代。在技术趋同、设计相似的背景下,硬件本身的价值正被迅速稀释,品牌溢价能力也随之削弱。

5. 增长路径依赖,质量与结构失衡。行业增长严重依赖海外单一市场。不少企业在国内“内卷”的同时,将目光投向欧美市场。这固然是重要方向,却也隐藏风险:当全球贸易环境波动,单一的海外增长引擎可能瞬间熄火。更重要的是,从厂家到代理商,增长普遍依赖规模性扩张,而非高质量的内生性创新和服务增值。简单地追求“做大做强”,在智能时代可能是一个危险的幻想。

6. 人才与知识体系面临“代际鸿沟”。这或许是所有隐患中最根本的一个。行业正从“机械电气研发”为核心的研发体系,向以人工智能、软件算法、数据科学为核心的新研发体系进行革命性转变。深耕传统发动机、液压系统、机械电气技术的叉车行业,正迎来向智能化、AI化转型的核心技术重构挑战。企业缺乏对应的AI软硬件研发、营销和项目销售团队,战略和认知的缺失,可能导致其错失整个时代。

历史是照亮未来的明镜。回望中国叉车行业近二十年的发展,其成功与当前的迷茫,都为我们提供了深刻的启示。

第一曲线:内燃叉车时代。2000-2010年,是中国制造业狂飙突进的“黄金十年”,内燃叉车作为主力装备,随基建、房地产、重化工业的扩张而大爆发。其成功逻辑是规模制造、成本控制和渠道为王。然而,这十年也为后续的同质化竞争埋下了伏笔。

第一曲线向第二曲线跃迁:电动化、锂电化。行业内曾成功开辟了两次“第二曲线”:2010年左右,电动化趋势初显。当内燃车依然火红,轻量化电动步行式仓储车开始崭露头角。2016年前后,锂电化革命深化。锂电池技术成熟和成本下降,作为“用户体验的跨越式提升”出现。

这两次成功的共同点在于:都是基于“动力”和“能源”的硬件革新,是叉车“身体”的进化,对企业核心能力的挑战相对可控。

然而,自2020年以来,行业似乎陷入了“第三曲线”的迷惘期。能搞的模式都搞了一遍:线上、线下、租赁、直销、大车厂家做小车、小车厂家搞大车……但收效甚微。其根本原因在于,下一次的变革,不再仅仅是“身体”(硬件)的进化,而是“大脑”(智能与软件)的革命,并伴随着“灵魂”(商业模式)的彻底重构。

正如当下市场趋势所揭示,叉车行业的未来在于智能化,核心产品形态是“无人化叉车”或“AI化叉车。这不再是一个简单的“吨位”或“动力”创新,而是从“工具”到“系统智能体”的升维。这场变革,对传统叉车企业而言,是知识体系、研发模式、销售模式、组织文化和商业逻辑的全方位“革命性挑战”。这解释了为何2020年后,行业未能依靠自身力量,像过去一样自然催生出引领后十年的“新引擎”。

三、AI+叉车:定义未来,而非仅仅替代现在

我们必须明白一个趋势:终有一天,叉车将全面实现AI化或无人化——可能是十年,也可能是二十年后。而在那一天到来之前,叉车制造企业应当做些什么?所有指向都聚焦于一个答案:AI时代下的叉车智能进化。而其核心产品形态,不应被狭隘地理解为“无人叉车”(AGV/AMR),而应是一个更精准、更具市场战略价值的品类——AI叉车。

AI叉车是“传统叉车的智能进化形态”。它并非脱离传统叉车的全新物种,而是以传统人工叉车为硬件基础,融合人工智能、车联网等技术的“进化形态”。其核心定义是:保留人工驾驶的核心操作模式,具备单车无人独立作业能力,通过AI算法实现安全避障、辅助定位、数据采集等,并可通过车联网实现信息化管理、故障预警、远程诊断的新一代叉车。

AI叉车的核心是对“市场空白”的精准卡位。它巧妙地在传统叉车与无人叉车之间,开辟了一个巨大的“中间地带”市场:

•与传统叉车比:它解决了效率低、安全事故高、管理靠经验的痛点。

•与无人叉车比:它规避了无人叉车对作业环境要求高、前期投入大、系统适配复杂的缺点,无需改造场地、无需接入复杂WMS/WCS系统,上手即用。

可以预测,AI叉车并非临时替代品,而是会成为未来市场的 “主流品类”。AI叉车创造的是一个巨大的增量市场,而非对传统叉车的存量替代。

为什么必须高度重视AI叉车这个品类?因为它是传统叉车企业向智能化时代“平滑过渡”的核心桥梁,是成本最低、阻力最小、客户转化最直接的智能化路径。它能够充分利用传统叉车企业的既有优势:客户高度重合、硬件研发生产能力强、渠道网络覆盖面广。从AI叉车切入,企业能够积累软件能力、理解智能场景、培育新团队,最终自然演化至无人叉车、乃至具身智能机器人,完成企业的升维。

四、升维破局:从“卖单机”到“智造未来”的七步法

面对时代的洪流与清晰的路径,传统叉车制造商不能再徘徊。破局的关键,在于从战略到执行,完成一场彻头彻尾的自我革命。可分为“七步升维破局法”:

第一步:战略升维,重绘业务“三层次”地图。企业必须告别“设备批发”的单一思维,将AI叉车成长业务作为“引擎战略”的核心。借鉴领先企业模型,重新规划业务组合:

1.核心业务稳固传统叉车销售与服务基本盘;

2.成长业务全力打造AI叉车产品线与解决方案;

3.新兴业务前瞻性布局RaaS(机器人即服务,如租赁、订阅、托管、按结果付费)、数字孪生、供应链数据服务等未来商业模式。

第二步:组织重构,打造独立的“AI特种部队”。AI叉车事业的成功,需要一个完全不同的组织和文化土壤。必须克服传统企业的弱势:

1.独立建制,打破围墙,设立独立事业部;

2.引才换脑,组建高维团队,旧团队支撑不了新事业的发展,必须招募AI算法、软件开发及专业营销人才;

3.合作与并购,快速补位,可参考杭叉收购国自机器人案例,通过战略并购获取成熟技术。

第三步:产品定位,定义“第一或唯一”的AI叉车新品类。必须进行清晰的“品类创新”,而不是简单的“品类延伸”。AI叉车的产品定位应围绕“四维度差异化”:

1.初期形态定位轻量化、模块化,后期可进行产品延展;

2.初期场景定位聚焦场景标准可复制性强的中小仓库、制造业车间;

3.功能定位采用“基础功能标配+高级功能订阅制”;

4.技术定位稳定优先,够用即好。

第四步:模式革新,构建“硬件+服务+数据”三维盈利飞轮。AI叉车的商业模式需超越传统一次性销售,转向持续价值共创。

1.硬件作为入口,采取稳健定价策略;

2.依托叉车企业的渠道与网点优势,将便捷性和全生命周期服务打造为核心竞争力;

3.通过数据增值提供运营效能对标与优化建议;

4.推出弹性租赁方案,以智慧租赁满足临时性、季节性需求,实现按需计费。

第五步:渠道赋能,化冲突为“新生态”协同。 传统渠道不是包袱,而是宝贵的战略资产。破局之道在于“赋能而非取代,共生而非内耗”:

1.借力与转换,利用原叉车渠道的客户关系优先向老客户推荐AI叉车;

2.培训与孵化,帮助传统经销商升级为“卖场景解决方案”;

3.构建生态伙伴关系,与深耕具体行业的系统集成商形成合作。

第六步:技术筑基,聚焦“硬科技”与“软实力”双重壁垒。技术创新是长期竞争力的根基。叉车企业的技术战略应聚焦两点:

1.修炼“软实力”,掌握AI安全避障算法、车联网平台等核心技术;

2.拥抱“大模型”,前瞻性关注AI大模型与“具身智能”的融合,让AI叉车从“执行单元”进化为“自主智能体”。

第七步:全球视野,推动“智能化+品牌化”出海。 海外市场仍是广阔天地,但不能再以低价“产品出口”模式简单进入。未来的出海:

1.打造“智慧解决方案模式+AI技术+全球品牌”的综合输出。

2.采取“合纵”策略,与国内的系统集成商、软件公司组建“产业链联盟”,以“AI叉车+智能仓储解决方案”的整体面貌,向全球市场提供更高价值的服务。

站在2026年的起点回望,叉车行业的未来图景已经愈发清晰。它不再仅仅是一个关于设备销量增长的简单叙事,而是一场由人工智能技术驱动、商业模式重构的深刻变革。以下是对未来格局的几点展望:

1、升维者胜,重构核心竞争力

AI时代的叉车行业,只有打破传统思维,实现认知、赛道、能力的三重升维,才能破局而出。传统叉车制造企业的未来,不在于“把叉车造得更好”,而在于“用AI重新定义叉车,用服务重构盈利模式”,唯有以升维思维应对时代变革,才能在全球市场竞争中占据主动。

2、叉车企业的重新定位和演变

AI时代的角色,将经历从“设备制造商”到“智能物料搬运解决方案服务商”的跃迁。短期定位为“智能化升级的赋能者与桥梁”;中期演变成为“场景解决方案的整合者与运营商”;长期目标是成为“智慧供应链中不可或缺的生态伙伴”。

人类总是被时代裹挟着前进,AI浪潮中最大的风险,并非这个世界变化太快,而是企业的思维与行动太慢。如果固守着旧有的航线图,在熟悉的港湾里踌躇不前、犹豫不决,那么最终的结局,不是消失在变革的深海之中,就是在激烈的竞争中被无情地拍死在沙滩上,成为时代的背影。

对于中国叉车制造业而言,过去依靠“第二曲线”硬件变革取得的成功经验,已不足以应对“第三曲线”以智能与软件为核心的挑战。唯有果断告别对旧模式的眷恋,以AI时代为战略契机,坚定地推进组织、产品、模式和生态的全面升维,才能在这场波澜壮阔的产业智能化革命中,不再是被动的承受者,而成为智能生态的主动塑造者与引领者。

粤公网安备 44010602004351号

粤公网安备 44010602004351号