亮点

2022年第一季度的收入比2021年第一季度增长了13.0%,主要是由于美洲叉车出货量增长了18.7%,导致综合出货量增长了7.2%。

可比收入、有利的销售组合和关税豁免的恢复使得2022年第一季度的毛利率比2021年第四季度有所提高。

2022年第一季度的业绩好于2021年第四季度财报中的预期,但仍然无利可图,综合运营亏损为1830万美元,综合净亏损为2500万美元,原因如下:

材料和运费上涨,部件短缺导致的不利的制造差异,为俄罗斯库存和应收账款建立储备的320万美元费用,运营费用增加,以及2021年采取的估价准备金,导致在有亏损的司法管辖区产生零税收优惠,但在有收入的司法管辖区产生所得税费用。

叉车市场增长率从2021年初的水平放缓,但仍然强劲。

2022年第一季度叉车预订量继续超过发货量,尽管个别供应商问题减少,但由于供应商和物流限制,生产继续受到部件短缺的干扰。

尽管由于积压成本的膨胀和不利的产品组合,2022年第二季度升降车部门的综合运营和净亏损预计将大于2022年第一季度,但在2022年第三季度和第四季度,随着升降车部门处理其低利润的积压工作,利润率预计将在每个连续的季度得到改善,这反过来预计将导致第三季度的运营亏损大幅降低,并在2022年第四季度和2023年实现强劲的运营利润。然而,由于俄罗斯/乌克兰冲突导致材料通货膨胀率上升,2022年剩余时间的结果预计将低于2021年第四季度收益报告中的预期。

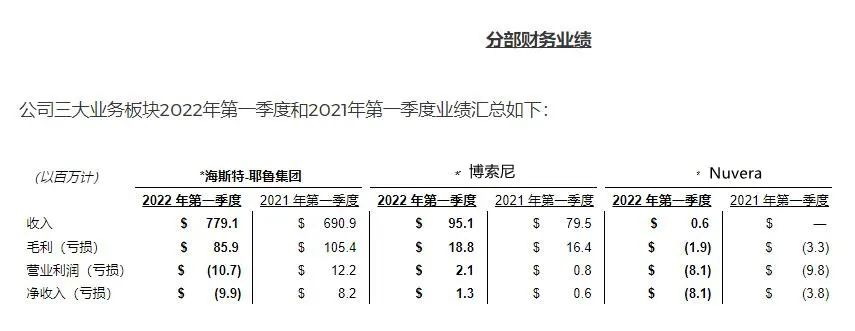

对于2022年第一季度,Bolzoni(博索尼)报告说恢复了盈利,并预计在2022年剩余时间内继续改善。

由于没有2021年确认的减值费用和预期的生产成本降低,Nuvera 2022年的经营业绩预计将有所改善。

美国克利夫兰2022 年 5 月 3 日/美通社/ -- Hyster-Yale Materials Handling, Inc. (NYSE:HY) 今天宣布合并收入为 8.276 亿美元,经营亏损为 1830 万美元,净亏损为2500 万美元,2022 年第一季度或亏损每股 1.48美元,而 2021 年第一季度的合并收入为 7.322 亿美元,营业利润为 310 万美元,净利润为 560 万美元,即每股 0.33美元。

海斯特-耶鲁是指公司的叉车业务,Bolzoni 是叉车属具业务,Nuvera 是燃料电池业务。

自 2022 年第一季度起,历史上用于报告市场变化的第三方行业数据现在推迟了一个季度发布。因此,在公司报告其 2022 年第二季度业绩之前,将无法获得 2022 年第一季度的实际行业数据。本新闻稿中关于 2022 年第一季度行业的评论基于公司对市场情况的理解,而不是基于报告的第三方数据,这可能与公司的估计不同。

全球叉车市场在 2022 年第一季度似乎保持相对强劲。因此,2022 年第一季度的预订量仍处于非常强劲的水平,但公司的预订量低于去年的历史高位第一季度。公司专注于根据预期生产时的预期成本将新订单的定价保持在接近目标利润率的水平。与 2021 年第四季度和去年同期相比,每单位的平均预订销售价格均有所上涨,因为公司继续提高价格以抵消材料和运费成本的上涨。这些上涨的价格反过来也转化为 2022 年第一季度每单位积压的当前平均销售价格也比各自前期有所增加。

由于公司提高了生产率,并且由于持续的全球供应链和物流限制导致的零部件短缺已经适度减少了影响,第一季度的单位出货量与去年第一季度相比有所增加。然而,由于某些关键零部件的持续供应链限制,导致出货量低于 2021 年第四季度。由于订单量高于 2021 年第四季度,出货量低于 2021 年第四季度,公司本已处于历史高位的积压水平继续增加,进一步延长了交货期交货时间。

在此背景下,2022 年第一季度叉车业务收入较 2021 年第一季度增长 12.8%。收入的增长主要是由于为减轻材料和运费的影响而采取的提价措施的有利影响成本上涨,以及美洲和欧洲、中东和非洲地区的单位和零部件数量增加,主要是由于 2 级和 3 级电动仓储叉车和容量较低的 5 级内燃机叉车销量增加,出货量增加了 2,300 辆.由于美元走强以及 JAPIC 的单位和零部件数量减少,不利的货币变动1400 万美元部分抵消了这些改善。

尽管公司确实创造了更高的收入,但持续的零件短缺和供应链中断继续限制公司第一季度的叉车生产。尽管如此,叉车业务的营业亏损为 1,070 万美元,而 2021 年第一季度的营业利润为 1,220 万美元。业绩大幅下降的主要原因是所有三个地区的毛利润均下降,其中最显着的是EMEA 和 JAPIC,以及美洲和 EMEA 更高的运营费用。毛利润下降的主要原因是1850 万美元2021 年第一季度制造成本增加,因为零部件短缺严重影响了公司生产和运送积压产品的能力。此外,成本增加了5010 万美元,扣除了4390 万美元的价格上涨,原因是已经积压的叉车的材料成本和运费大幅上涨,销售组合转向利润率较低的叉车,以及不利的货币走势780 万美元,也导致毛利润减少。实现更高的零部件销售利润率和更高的单位销量只能部分抵消制造、材料和运费成本的显着增加。该公司还记录了总计250 万美元的费用在叉车部门为俄罗斯的库存和应收账款建立储备。

虽然在 2022 年第一季度,所有三个地理叉车部门都受到材料和货运成本不利增长以及供应链限制的影响,但美洲部门受到的影响小于 EMEA 部门。在美洲,2022 年第一季度的收入比上年同期增长 21.3%,原因是为了抵消材料和运费成本通胀以及更高的单位和零件数量以及销售转向更高价位而实施的价格上涨产品。营业利润从去年第一季度的1460 万美元降至2022 年第一季度的440 万美元,但比 2021 年第四季度的营业亏损有显着改善。更高的单位和零件数量以及350 万美元的收益对从中国进口的某些零部件的有利追溯性关税排除调整,被材料和运费成本增加4050 万美元(扣除4080 万美元的价格上涨、因零部件短缺相关的低效率导致的1360 万美元的制造成本增加)所抵消。这限制了美洲制造产品的能力、销售组合向利润率较低的叉车的转变以及适度较高的运营费用。

2022 年第一季度欧洲、中东和非洲地区的收入与 2021 年第一季度相当,因为单位和零部件数量增加以及价格上涨带来的好处被不利的外汇波动所抵消。欧洲、中东和非洲地区报告营业亏损1140 万美元,而 2021 年第一季度的营业利润为10 万美元。业绩下降主要是由于材料和运费成本增加 810 万美元,扣除价格上涨160 万美元,制造成本增加是由于360 万美元的生产延误和运营费用的增加。建立总额为250万美元的储备金与俄罗斯相关的库存和应收账款也导致欧洲、中东和非洲地区业绩下降。

JAPIC 部门的营业亏损从 2021 年第一季度的250 万美元的营业亏损增加到2022 年第一季度的370 万美元。较低的结果是由于单位和零件数量减少、材料增加导致毛利润减少运费和额外的制造成本。较低的运营费用部分抵消了毛利润的减少。

总体而言,叉车部门 2022 年第一季度的运营亏损反映了 2021 年第四季度展望中讨论的市场力量的影响,但结果大大好于当时的预期。净亏损反映了 2021 年下半年做出的记录某些损失的估值准备金的决定。

粤公网安备 44010602004351号

粤公网安备 44010602004351号