(五)、制造业的发展思考

两会期间,政府工作报告以及“未来国家十四五规划”表现了国家对多种经济发展模式的思考:

(六)、小结与展望

小结:

经济持续恢复,但形势仍然严峻。上半年经济同比-1.6%,二季度相比一季度GDP实际增速趋于回升。出口、投资、消费三大需求都处于修复进程之中,但速度慢于生产。受到政策助力的基建和地产投资恢复快,更多依靠自发性修复的消费和制造业投资恢复慢。此外,海外疫情严重,还不能掉以轻心。

1、国内疫情防控得力,复工复产复商复市加快,经济自3月以来连续恢复性增长,但仍未回到正常水平,形势仍严峻。

2、经济恢复结构明显分化:(1)生产好于需求,制造业PMI连续5个高于枯荣线,PPI环比由负转正,而社销仍然负增长、CPI持续放缓。

(2)内需好于外需,新出口订单指数连续6个月低于枯荣线,出口主要受防疫物资支撑。

3、货币政策从超宽松到结构性宽松,宽信用发力新基建。

4、主要原材料购进价格升至年内高点。

5、不利因素仍多:美国疫情二次爆发,印度、巴西等疫情严重,中美经贸关系恶化,南方洪涝灾害,居民就业压力较大,地方财政收入下滑等。

6、海外疫情严重,美欧日复工复产不顺,经济大幅衰退。外需疲软拖累一般性产品出口,冲击全球产业链的供应和协作。

7、730会议强调“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,主要是扩大内需,发力新基建、新型城镇化、扩大消费和改善民生,提高产业链供应链稳定性和竞争力,更加注重补短板和锻长板,大力推动结构调整和改革开放。

展望:

1、预计三季度货币政策不会全面大幅收紧,从超宽松步入结构性宽松,财政政策发力新基建领衔的“两新一重”建设扩大内需,兼顾稳增

长稳就业和培育新经济新技术。

2、未来出口取决于全球疫情和经济复工情况,以及中美贸易摩擦

3、展望下半年,GDP将继续回升。叉车行业预测中国企业销量突破70万台。

二、新经济发展下叉车行业发展思考

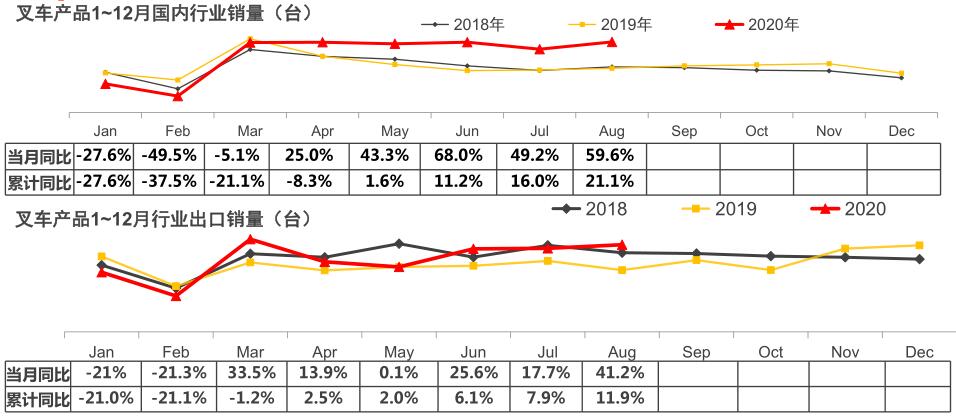

(一)、从今年1-8月叉车行业增长趋势看

数据来源:CITA

(二)、从近五年工业车辆行业中国-全球情况看

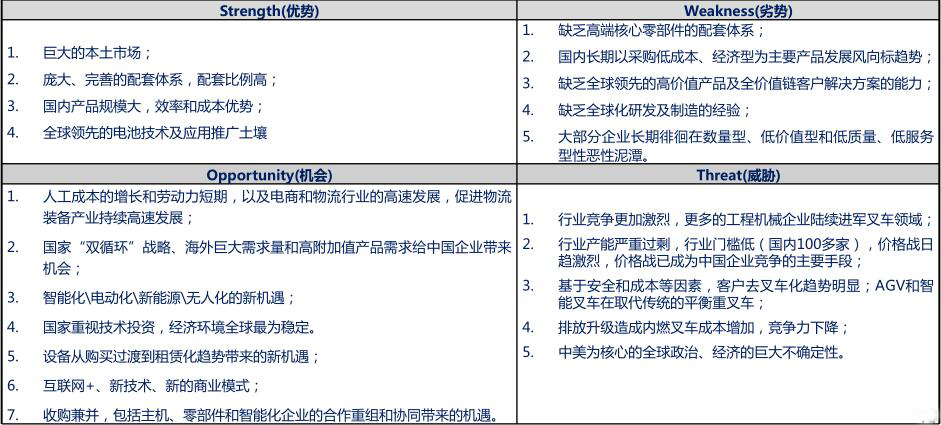

(三)、从国际、国内行业客户需求和市场发展趋势看

(四)、综述:如何抓住发展机遇?

粤公网安备 44010602004351号

粤公网安备 44010602004351号