2 国内方面

为促进动力电池产业发展,我国出台了相应的政策体系,体系内容包括产业支持政策、发展指导意见、管理规范等内容。相关政策又分为宏观管理政策、行业发展政策、行政管理法规体系和可研专项支持等。在宏观层面,发展指导意见明确了动力电池产业发展的主要任务,包括基础和前瞻科研部署、技术创新目标、关键共性技术突破、动力电池梯级利用回收等。在产业管理方面,为维护市场秩序、合理配置资源、促进产业发展,国家发改委、工信部出台了对相关企业经营活动实施规范化管理的政策。动力电池在这政策体系的支持下,技术水平快速进步,产业规模不断扩大,市场集中度持续提升。在这产业发展趋势下,动力电池产业出现了阶段性、结构性的产能过剩现象,政策环境也相应由扶优扶强转向优胜劣汰。

我国动力电池行业特点是单位投资投入高(1GWh产能建设一般需要5亿人民币)、技术门槛高、研发创新快、人才要求高、升级换代快、生产自动化要求高等特点。

动力电池产业属于典型资本密集型高科技产业,具体体现在资金投入规模大、人员从业素质高、技术体系门槛高、产品研发迭代快、生产设备自动化、质量管理精益化等特点。目前动力电池企业建设规模都在10GWh左右,仅项目建设投入至少5亿元人民币。动力电池技术研发与工艺工程包括纳米级基础材料性质研发、四大主材工艺(正极、负极、隔膜、电解液)、电芯制造、电池系统集成等,生产过程复杂、环境要求苛刻、设备精度要求极高,因此行业门槛非常高。

我国动力电池技术路线与全球主流应用基本一致。全球车用动力电池产品应用技术路线以镍钴锰三元材料电池为主,锰酸锂、磷酸铁锂技术路线发展逐渐放缓,固态电池等先进产品技术路线尚未形成规模化工程应用。从产品规格与标准来看,动力电池系统已经逐渐由燃油车基础开发逐渐转向为新能源汽车平台正向开发,动力电池系统与汽车底盘一体化设计,从而逐渐形成电芯、模组和系统规格尺寸标准统一的趋势。在全球竞争中,我国动力电池单体产品的核心技术指标、规格标准方面,已经与全球先进产品差距不大。

我国动力电池产业主要分布在京津地区、华东地区、中原地区和华南地区。京津地区产业发展较早,以中信国安盟固利、天津力神、北京国能、天津捷威、天津比克等企业为主;中原地区具备传统的电化学产业基础,形成了以上游材料和动力电池整个产业链的为主的企业集群,主要企业包括中航锂电、多氟多、郑州比克、河南锂动、新太行、环宇等。华东地区是我国动力电池研发实力、产业规模、上下游产业基础最发达的地区,以大规模市场需求拉动了动力电池产业投资和发展,包括宁德时代、国轩高科、万向、天能、超威、双登等知名企业,该地区知名车企集团车用动力电池需求带动了市场和产业的发展。华南地区具有一批数码产品电池企业,在此产业基础上形成了以比亚迪、沃特玛、雄韬电源、天劲、深圳比克、亿纬锂能、欣旺达、振华新能源、卓能新能源等一批动力电池企业。

我国动力电池市场发展呈现出乘用车电池配套量增长、高能量密度电池配套增加,行业聚集度进一步提升的特点。根据中国化学与物理电源行业协会动力电池应用分会的数据统计显示,2018年度我国新能源汽车动力电池配套量超过56.89GWh,同比2017年增长56.88%,前20强企业装机量52.23GWh,占全年装机量的91.8%。其中,三元电池30.1GWh,占比58.17%,同比2017年增长103.71%;磷酸铁锂电池22.2GWh,占比39%,同比2017年增长23.51%;锰酸锂电池1.08GWh,占比1.9%,同比2017年减少26.7%;钛酸锂电池0.52GWh,占比0.91%,同比2017年减少8.99%。从各动力类型来看,纯电动汽车配套的动力电池装机量累计约53.01GWh,同比增长55.64%;插电式混合动力汽车配套的动力电池装机量累计约3.82GWh,同比增长75.34%。

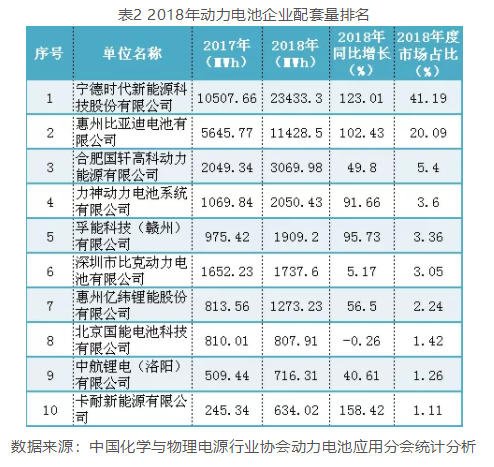

我国动力电池产业企业优胜劣汰快速,双雄+多强的市场格局初步形成。2018年前十家单体企业累计配套量约470亿瓦时,市场占比约82.72%。其中宁德时代和比亚迪配套量大幅领先,分别达234亿瓦时和114亿瓦时,宁德时代市场占比由2017年的29.0%提升至2018年的41%,比亚迪市场占比则由2017年的15.5%提升至2018年的20.1%。根据产业政策引领方向和产业发展趋势,我国动力电池产业集中度有望进一步提升。

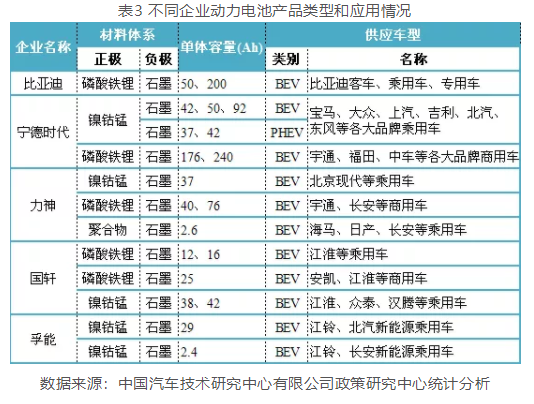

从动力电池配套特征来看,动力电池行业传统领先企业宁德时代、比亚迪、力神、国轩、孚能等产品类型基本可以代表国内产品主流类型,一是材料体系主要为三元和磷酸铁锂;二是高能量密度的三元电池主要配装乘用车,高安全性低成本的磷酸铁锂电池主要应用于客车和专用车;三是除宁德时代外,国内动力电池企业配套仍以国内整车企业为主,与日韩电池配装国际知名品牌汽车的规模和影响力相比仍有差距。

动力电池产业化发展的路径

随着不同技术路线动力电池产品工程化、商业化发展,锂离子动力电池技术正朝着更高的能量密度、循环寿命等指标逐渐进步。其中,正极材料采用高镍三元材料,负极加入纳米硅形成硅碳负极材料,电解质逐渐由液态发展为固态,以实现更高的锂电池能量密度产品与相关市场领域产业化。

三元材料目前是高能量密度动力电池最优选择。高镍三元短期内正在成为动力电池应用主流。三元材料结合了镍(提升电池容量)、钴(提高离子导电性)、锰(稳定结构)的性能优势,是近阶段高能量密度、高性能和低成本的主流产品。到2020年,我国高镍三元锂电池产业化能量密度指标是300Wh/kg,力争实现350Wh/kg。

高镍三元材料在技术方面仍存在一定的缺点。一是高镍三元材料的镍比例提升,加剧镍锂离子混排,降低了放电比容量;二是镍在脱嵌锂过程中相变导致体积变化,降低了材料结构稳定性,进而导致循环寿命下降;三是碳酸锂等杂质在高镍正极材料上更易形成,高温环境会导致胀气,杂质与电解液发生副反应,最终导致循环寿命下降,;四是镍含量的增加产生热量,使得正极材料热稳定性下降;五是高镍三元材料表面杂质增加,电解液配方优化方案目前仍属难题。

粤公网安备 44010602004351号

粤公网安备 44010602004351号