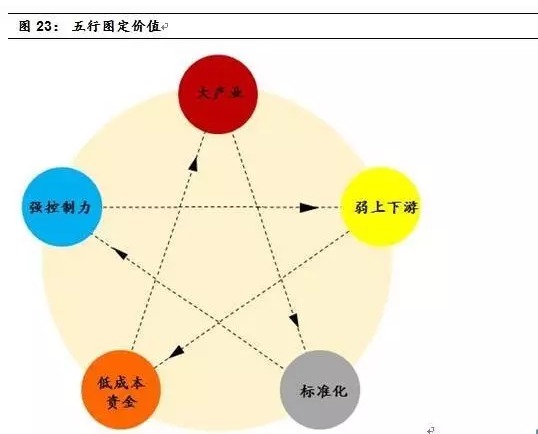

五行图定价值

万变不离其宗,五个核心要素决定价值。供应链金融涉及到不同的资金渠道、不同产业格局以及产品形式等因素,具体业务组织形式复杂多样。通过现象看本质,我们在复杂多变的影响因子中总结出五个核心因素,他们的具体组合方式将直接决定供应链金融业务的潜在价值:产业空间、上下游格局、核心控制力、资金渠道和产品标准化程度。

以金融的视角看供应链金融!

供应链金融具有产业和金融两个属性,由于对两个属性不同的侧重,市场对于供应链金融的定位也不同。产业视角下,金融业务仅作为主业的补充,其存在目的仍在于强化主业,对金融业务的体量没有过多期望;金融视角下,供应链金融业务定位于传统业务转型的标杆方向,且以金融的思维谋求业务推进。

我们认为,应以金融的视角看供应链金融:1)金融领域是一个没有经历过残酷市场化竞争的行业,政策上普惠金融的推进,金融市场格局迎来变数,空间足够大;2)传统产业转型升级的必然要求;3)供应链金融本质上仍是金融业务。

资金端、资产端和风控模式是金融业务的关键要素。以金融的视角看供应链金融,必须抓住金融业务的本质,才可以在变幻的供应链金融模式下领悟到核心。资金的融通是金融业务的核心,在供应链金融框架下,资金端涉及到资源规模和价格;资产端有关行业空间大小、行业格局及核心企业对上下游中小企业的把控力;风控端则要看基本模式、产品标准化程度、仓储能力等。掌握了金融本质的核心,才能选出真正好标的。

资金-渠道or牌照

资金端是供应链金融的开始,中短期决定供应链金融业务规模,资金规模和价格是核心看点。从资金来源上,可以分为外部渠道资金和内部资金,优劣对比应该回归到对资金成本、息差和风险的影响上。

外部渠道资金

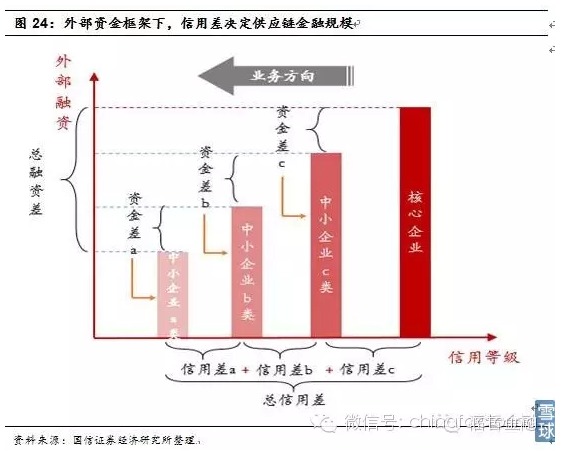

外部资金运用本质仍是核心企业与中小企业的信用差。供应链金融较为保守的模式,即核心企业利用自身信用优势获得外部资金,同时基于自身对中小企业业务往来形成的风控优势,针对中小企业进行资金融通业务。核心企业和中小企业在外部融资能力上的差别是信用的差别,供应链金融存在的基础也即企业之间的信用极差。

信用极差大小决定业务空间,资金成本低,规模易触上限。在外部渠道融资模式下,核心企业与中小企业都作为金融机构的乙方,定位上没有本质差别,真正的差别在于对于外部资金的融资能力,所以信用极差的大小决定供应链金融业务空间。核心企业从银行获得贷款较为容易,同时贷款成本较非银机构融资成本要低,一般在7%-10%左右。外部融资模式下最大的瓶颈及资金规模,基于信用差获得的金融业务,在空间上容易受到限制,这也是产业视角下对供应链金融业务空间持保留意见的原因。

以金融的视角看供应链金融,我们更看好通过获得金融牌照的方式获得资金来源的模式。

获取金融牌照

甄别不同牌照价值,看杠杆、看资本实力、亦看资金价格。核心企业申请金融牌照最大的价值在于对资金端把控力的增强,且在经营战略上相较于纯利用外部资金,更偏向于金融机构的定位。价值选择上,自身资本实力越高、杠杆倍数越高、资金价格越低则价值越大。

多元金融牌照中,首推融资租赁、保理及P2P。多元金融牌照中,优劣的主要考量标准为杠杆倍数与具体模式,其中融资租赁、保理及P2P质地最优。融资租赁和保理是目前发展最快的非银子板块,优势在于政策上规范与支持,以及在外资、银行资金利用上的优势,10倍杠杆倍数在非银金融牌照中也属上乘;P2P平台的优势在于资金没有理论上限,在风险可控的前提下,只要有利益,总有资金参与。相比较而言,小贷公司杠杆倍数较低,担保公司虽然杠杆倍数10倍,但业务上只提供担保,仍需接洽外部资金。

资产证券化加速杠杆释放。目前券商资产证券化已经实行注册制,同时各类资产管理平台都为金融资产的证券化以及转让提供便利,从而加速资金杠杆的释放。若参照美国资产证券化资产规模占GDP40%的比重,国内资产证券化空间5.6万亿,核心企业在资产端的操作空间将大为提升。

产业链基础:

大行业、强控制力、弱上下游并不是所有产业的核心企业都适合做产业链金融,在规模效应下才具备真正转型价值。我们归纳了产业端决定价值的核心要素:大行业、强控制力、弱上下游。

大行业

大行业有大空间。大行业蕴藏巨大融资需求,意味着供应链金融所具有的潜在空间,只有存在较大的金融业务空间,核心企业转型动力才更足。除了直接的规模影响之外,大行业中核心企业和上下游中小企业之间的关系越为复杂,核心企业通过建立互联网平台所具备的效率提升空间也越大,相比于传统金融机构所具有的优势也越为明显。

在供应链金融资产端价值判断中,“大行业”是第一位的,只有大行业才具备较大的供应链金融业务拓展价值,然后再去判断上下游企业是否存在融资需求,以及核心企业对于融资需求的满足能力。

弱上下游:融资需求存在痛点

上下游强弱决定融资痛点程度。上下游企业越弱势,其融资需求越无法得到充分满足,融资痛点的存在是核心企业供应链金融业务的前提。供应链金融所要解决的正是上下游企业融资痛点问题,痛点越深,供应链金融施展相对优势的空间越大,而较为强势的上下游则意味着核心企业转型金融服务的难度越大。

传统金融机构以不动产抵押为主,供应链金融以动产抵押为主要竞争手段。一般中小企业固定资产较少,而以应收账款和存货方式存在的动产较多,从传统金融机构获得贷款的难度大。核心企业基于实体业务往来所具备的信息优势,针对中小企业进行相关动产质押融资,形成与传统金融机构的产异化竞争格局。

强控制力:解决痛点能力

垄断优于寡头,寡头优于竞争。核心企业依靠自身优势已经在产业链中某些环节形成较强的市场竞争力,竞争力大小决定其对上下游企业的话语权,话语权的强弱视核心企业经营业务的市场格局,垄断优于寡头,寡头优于竞争。其中,处于垄断地位的核心企业对上下游中小企业的话语权最强,这将在两方面提升核心企业的金融服务能力:1)对上下游把控力越强,相对信用极差越大,融资相对优势越大;2)更强的供应链金融业务主导能力。

工业企业对行业把控力侧重产业中上游,电商平台侧重下游。核心企业在产业链中的不同位置,将直接决定其供应链金融业务的展业领域,可从覆盖领域的广度和深度判断价值。物流企业覆盖领域最为广泛,但相对于制造企业和电商平台,物流企业业务深度较低;核心制造业企业与原材料供应商和经销商接触较为紧密;电商平台在广度上最低,但由于较高的消费频次,其具备最高的覆盖深度,如京东白条等即是在与消费者高频次互动形成的大数据基础上展开。

风险把控见真章

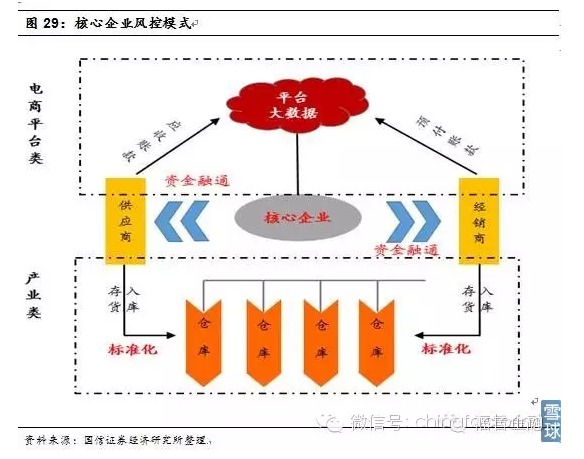

金融竞争本质在于风险定价能力。在供应链金融领域,核心企业相对于传统企业优势的本质即在于风险定价能力的增强。电商类核心企业优势在于大数据下的信用评估体系,产业类核心企业优势在于对动产融资的把控力。

产业类核心企业风控:产品标准化+仓储能力。产品标准化程度越高,价值评估越容易,同时高度标准化的产品在资产处置上更容易,降低流动性风险。核心企业自建仓储可以有效控制信用风险,也是产业类核心企业风险控制能力的最重要因素之一。

平台类核心企业风控:大数据优势。电商平台类核心企业,拥有更高的业务频次,上下游分别为供应商和消费者,基于应收账款、预付账款贷款以及信用融资是主要形式,风险控制主要依靠平台交易往来所形成的大数据优势,比如京东白条的风控模式。

按图索骥,供应链金融五大沃土

在总结供应链金融价值判定的标准后,我们将其用于价值发现的实践,按图索骥,点兵供应链金融标的。

按照五维价值模型,我们筛选出最容易孕育供应链金融的五大领域:专业市场、行业信息化龙头、大宗商品、电商平台、行业或区域龙头。这几个重点领域在五维价值因素中各有侧重,沿着这五条路径展开深入分析。

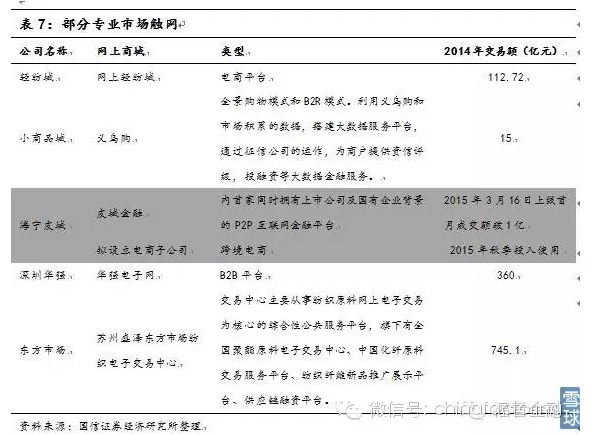

专业市场:起步容易,做好难

专业市场优势在于“坐商的聚集”生态。专业市场集中交易某一类或若干类具备较强互补或替代性的商品,其将传统坐商聚集一起的业态天然利于供应链金融的展开,较强的可复制性有利于降低供应链金融业务的边际成本,同时示范效应也极易在商户之间传播。本质上讲,专业市场部分实现了电商“聚集”的生态,但在效率上仍然具有明显差距,这也是供应链金融在专业市场“起步容易,做好难”的重要原因之一。

专业市场的冲击源于电商与物流的崛起。

专业市场目前正受到多方面的冲击,虚拟端:电商的兴起使互联网的高效发挥到了极致,其建立了供应商、经销商、消费者,以及所产生的信息、资金的高度聚集虚拟业态,极大提升信息沟通效率,同时虚拟市场上增加物品种类的边际成本接近于零,多品类、个性化忧于专业市场的单一;

实物端:物流崛起之后,供应商、经销商以及消费者在空间上的不一致成为常态,专业市场存在之根本受到了冲击,“一柜难求”的景象依然成为过去时。

转型路径逐步清晰:互联网化与供应链金融。专业市场受到冲击后,转型方向主要有两个维度,一是顺应电子商务大潮对专业市场进行改造升级,将传统线下业务搬至网上;二是依托供应链金融服务寻求支撑,专业市场掌握大量优质商户资源,以商户为中心,服务上下游融资、物流等需求,将打开转型空间。

五维模型定价值:起步容易,做好难。从五维模型出发,专业市场在“弱上下游”、“强控制力”方面均具备天然优势,资金来源方面至少未有明显劣势可能,路径上可以通过持有金融牌照,也可以利用其他金融机构资金。由于专业市场在聚集商家以及消费者方面天然具备优势,供应链金融初步开展较易,但在行业空间上,专业市场面临明显约束,以单品类消费品为主线下市场中,市场空间的天花板瓶颈比较明显。

行业信息化龙头:

真实交易数据和征信系统是杀手锏

行业信息化龙头转型供应链金融。行业信息化龙头,为特定某个或两三个行业提供信息化服务。长期以来,信息化服务商的主要利润来自软件、系统集成和系统运维三大部分,维持着较为稳定的增长速度。随着互联网金融的不断发展,信息化龙头企业切入金融领域正成为行业标配。

行业信息化龙头借助软件的推广使用,渗透到服务对象的生产、经营交易中去,产生系列大数据,这些数据本身即是征信系统天然素材。

供应链金融的本质是金融,征信体系是信息化龙头风控利器。供应链金融本质仍是金融,风险定价能力仍是竞争的最为核心的内容。按照我们在五维模型中的分析,在于传统金融的对比中,供应链金融的风控优势有两方面:大数据下的征信系统、融资质押标的下的标准化,显然信息化龙头在前者具备明显优于传统金融机构的优势。

五维模型定价值:征信系统是杀手锏。行业信息化龙头依托大数据,在风控端具备优势,市场空间方面视不同行业而异。需要指出的是,行业信息化龙头一般缺少对于上下游企业的掌控力,在金融供给总体不足的市场环境中,风控以及业务实现模式显得尤为重要。

粤公网安备 44010602004351号

粤公网安备 44010602004351号