从2001年UPSC获得美国本土金融牌照进入供应链金融以来,金融相关业务收入占比就不断增加,从2001年的6.8%增加到2007年的16.9%,之后基本维持在17%左右的水平。

GE:产业核心企业-供应链金融的标杆

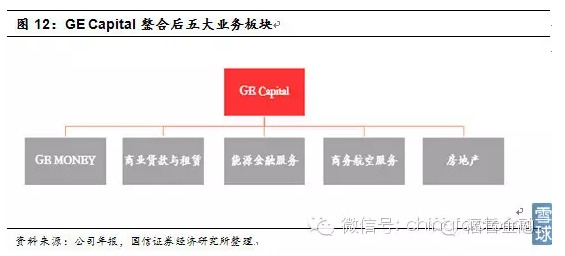

GE Capital是GE旗下专门从事金融服务的部门,经过不断的调整整合,把散布在其他业务板块中的金融业务基本都聚集到一个单独的金融资本板块。整合完成后,GE Capital旗下共包括五大业务模块:GE MONEY、商业贷款与租赁、能源金融服务、商务航空服务、房地产。

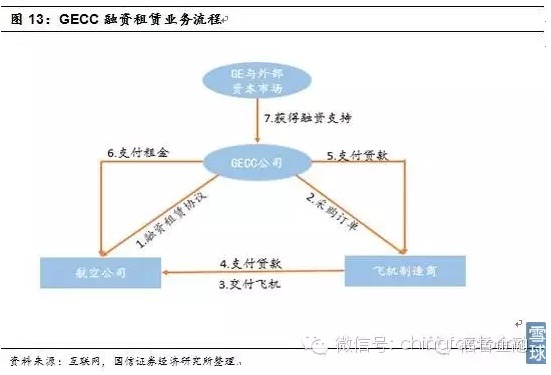

大型设备融资租赁为基础的供应链金融模式。飞机融资租赁业务是GEC供应链金融崛起的关键因素,飞机单价高、使用期限长,天然适合做融资租赁,GEC通过 融资租赁服务促进厂商飞机设备的销售。首先,GEC与航空公司签署融资租赁协议,由GEC直接向飞机制造商下订单、付款采购飞机。飞机交由航空公司后,航 空公司按期支付本金以及相应利息给GEC。

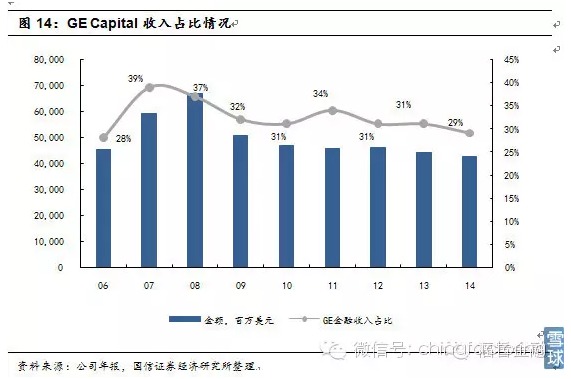

经过多年在供应链金融中的积累沉淀,GE Capital已经由单纯服务产品销售的协作部门转变为专业的金融服务部门,并且在集团中具有重要地位。GE Capital收入占比一直在30%上下,是GE重要的利润来源,根据2014年报,GECapital的利润占比达到了37.8%。

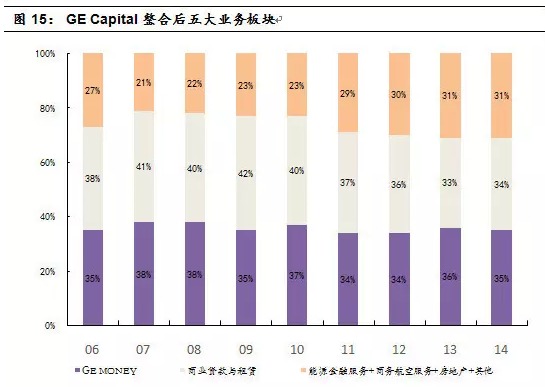

从分项数据看GE MONEY和商业贷款和租赁在GE金融中占比最重,二者合计占到70%以上。GE MONEY主要为消费者和零售商提供金融服务,而商业贷款和租赁主要是为生产商、经销商和终端客户等使用的大型设施、设备以及车辆和飞机等提供贷款和租赁等金融服务。

对“规模上限”的思考

对美国典型供应链金融企业的分析,可以得到两个比较明显的结论:1)传统企业开展供应链金融业务的目的,均是更好的服务主业,其本身对于金融业务发展空间并无额外诉求;2)在经历了供应链金融的快速增长阶段后,其业务收入占总收入的比重会稳定在一个比例,行业不同对应的比例理应不同。

有市场观点认为,参照美国经验,国内供应链金融空间也将较为有限。我们认为上述直接对比中,漏掉了一些核心因素,供应链金融在国内的未来空间也将远大于美国经验。

首先,利率市场化和融资环境不同。上世纪70-80年代,美国完成利率市场化,同时直接融资市场已经成为重要支柱性融资渠道,多渠道、多层次资本市场的建立为融资企业提供了极大的便利。而国内中小企业融资业务仍是主流金融机构尚未完全覆盖的领域,较低的渗透率本身蕴藏着较大的业务机会,供应链金融恰逢其时。

其次,对于供应链金融的业务定位不同。从UPSC和GECapital的案例来看,美国供应链金融从开始即定位于主业的协同部门,用于增强主业实力,角色上相当于趋势的加强者。国内供应链金融则是被定为于传统主业转型的突破口,和主业相得益彰固然重要,但更重要的,其扮演了传统行业下行趋势下变革者的角色,认识到这点尤为重要。

再者,金融系统的发展格局大为不同。美国整个金融系统极为发达,整个金融格局虽然也经历了类如金融危机的洗礼,但整体上竞争主导的格局未变,金融各领域均已经确立了某几家大型的市场领导者。国内金融系统整体上仍未经历真正市场化大潮的洗礼,各路资本向金融领域渗透的步伐逐步加速,普惠金融将真正取代垄断成为新常态,在金融变革的大时代中,国内未来机会更大。

最后,互联网对经济的塑造力不同。美国是全球互联网的先导者,但互联网对经济的渗透甚至不如中国,在一个成熟的市场中,互联网的渗透面临更多现实的难度。国内市场经济的不完备为互联网解决各行业痛点提供了条件,经济的劣势转化为互联网的优势。互联网对于供应链金融无疑起到巨大的促进作用。

粤公网安备 44010602004351号

粤公网安备 44010602004351号