万亿大蓝海

中小企业总规模大,潜在融资需求旺盛。截至2015年上半年,国内企业数量超过5000万家,其中中小企业数量占比99%,贡献了65%的GDP。2014年国内社会融资总额16.5万亿,若中小企业获得与其GDP贡献度相匹配的融资额,则融资潜在总需求将超10万亿。供应链金融相对于传统金融机构,对中小企业融资风险的把控能力更强,帮助中小企业释放巨大融资需求。

盘活动产融资,2014年供应链金融潜在空间超10万亿。供应链金融的优势在于动产融资服务,中小企业的应收账款、存货、预付账款等流动资产均可作为融资抵押。2014年非金融企业存款、应收账款、预付账款总额为87.3万亿,我们在可用于供应链融资的动产比例、资产质押比例的不同情境下做了弹性分析,测算供应链金融市场空间。

假定87.3万亿中20%可用于供应链融资,同时假定“融资金额/质押资产金额”比例为60%,则2014年潜在供应链金融空间可达10万亿,可开发空间巨大。

根据北大经济学院的一项研究显示,2011年供应链金融在发达国家的增长率为10%-30%,而在中国、印度等新兴经济体的增长率在20%-25%。前瞻网也对我国供应链金融市场规模进行预测,根据其预测报告2015年规模为12万亿,按每年5%的增长率到2020年我国供应链金融市场规模将达到15万亿左右。

重构模式,国内供应链金融崛起

供应链金融不是新名词,但它正引领实业界的一场变革。在此,我们重点探讨关于供应链金融的核心话题:运行模式、异与传统的本质和存在哲学。

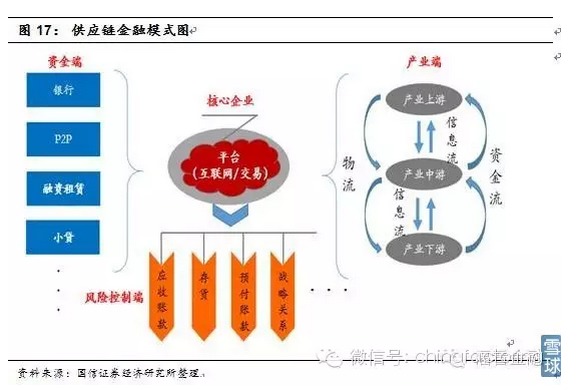

从产业中来,到金融中去

供应链金融的创新在于对金融业务模式的重构。抽象的看,金融的核心在于资金、业务、风控和实现模式。金融领域的创新也围绕这四个维度展开:信托在业务端建立了相对银行的优势;余额宝在资金端疏通了不同市场的利率差;供应链金融、互联网金融则利用大数据在业务模式和风控上实现了金融的重构,除此之外,供应链金融的特别之处还在于他根深蒂固的产业根基。

供应链金融作为产业模式升级的自然演化,“从产业中来,到金融中去”的模式最具行业根基,同时也颠覆了金融领域“基于金融而金融”的传统范式,打开另一扇窗,兼具金融的爆发力和产业的持久性。

供应链金融根植于产业转型的时代,爆发于互联网金融的催化。对于新鲜事物的出现或爆发,首先要解答的是时点问题——为什么是现在?基本面上,在传统产业产能过剩以及盈利能力下降的压力下,核心企业凭借自身优势,嫁接金融业务,率先拉开变革序幕;催化上,互联网金融的爆发增长提供了重要契机,金融业务也在经历“普惠化”,同时,互联网平台在筛选和汇集同等特征用户群、利益相关企业群方面的优势被集聚放大,而正是高度集聚化的生态为供应链金融建立网络平台提供了坚实基础。

互联网的集聚效应,正由个人用户向企业用户扩散,且不同于个人以用户习惯为主要聚集标准,企业用户的集聚直接以商业利益为粘合剂,粘性更强。互联网金融浪潮下,网络平台是供应链金融不可或缺的一环。

发展初期,资金渠道决定供应链金融上限规模。供应链金融发展初期,资金需求受限于供给,对业务规模形成上限的往往不是供应链本身规模的大小,而是资金端不同渠道的供血能力。传统模式框架下,核心企业通过自身优质的信用,从银行获取资金,同时向上下游中小企业出借资金获得利差收入,信用差的获利模式极易触碰到规模上限,核心企业有充足动力寻求其他金融渠道,而普惠金融的趋势也为供应链金融的拓展提供便利。

中长期看,行业因素决定供应链金融整体格局。虽然在供应链金融发展初期,资金成为主要上限因素,若将时间窗口拉长,行业本身的空间及特性几乎决定了供应链金融整体格局。1)行业规模空间直接影响融资需求空间;2)行业产品标准化程度决定了供应链金融业务实现的难易程度;3)行业格局决定不同企业转型供应链金融业务的资源禀赋程度。

供应链金融具备三大风险控制优势。与传统金融相比较,供应链金融在行业宏观把控、企业信用信息以及平台数据上都具备优势。金融企业的核心仍然是风险定价能力,核心企业将风险识别的优势逐步转化为金融业务利润。

异于传统的三个核心

供应链金融不是新名词,但其具体运作模式完成了演化升级,异与传统的三个核心点:业务主体、授信模式以及业务模式。

业务主体:异于传统之一

金融业务主体从银行到核心企业。传统供应链金融模式下,银行作为业务主体,基于核心企业的信用资质给上下游中小企业进行授信。而新模式下,核心企业成为了金融业务的主体,其资金来源也突破银行单一通道的限制,进一步扩展到多元非银金融机构,甚至通过自己获取金融牌照来实现资金的融通。相应的,核心企业也获得了原本属于金融机构的利差收入。

不同于市场将金融业务作为核心企业辅助性业务的主流观点,我们认为,只要供应链金融可以提供更大的利润,核心企业没有动机限制金融业务发展。

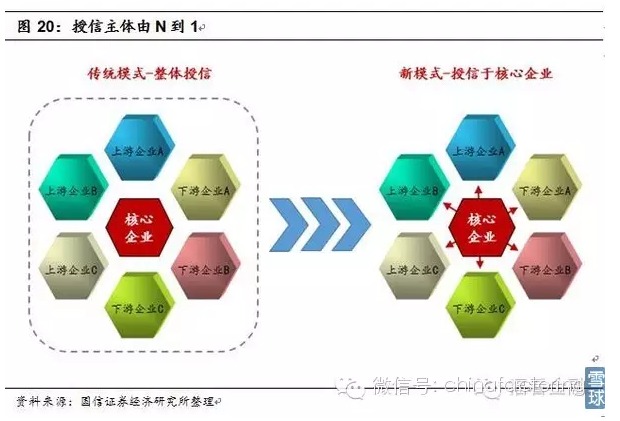

授信主体:异与传统之二

授信主体由原来的“N”到现在的“1”。中小企业本身直接在银行融资的难度较大,传统供应链金融模式下通过核心企业的类担保获得银行融资,本质上仍是基于信用差进行资金的融通,银行授信主体既包括核心企业,也包括中小企业,也即是对N个企业的整体授信。新模式下,资金方只对核心企业授信,而核心企业再基于实体交易对中下游企业授信,资金风险敞口由银行端下移至核心企业。

作为风险承担主体,核心企业也将获得相应风险溢价收益;此外,基于自身对行业以及上下游企业的信息优势,进一步获得风险定价能力提升的收益,实现产业整体资源优化配置。

粤公网安备 44010602004351号

粤公网安备 44010602004351号